1

投資

上回我們提到超越肉類公司(Beyond Meat, BYND-US)的公司及產品,它的股價在短短一個月內從 25 美元飆到 168 美元。是什麼讓投資人如此信任這家公司?這家公司是否已損益兩平抑或持續虧損?人造肉真的這麼夯?這些問題都可以從它的財報中一探究竟,讓筆者帶大家一起看 Beyond Meat 的財報吧!

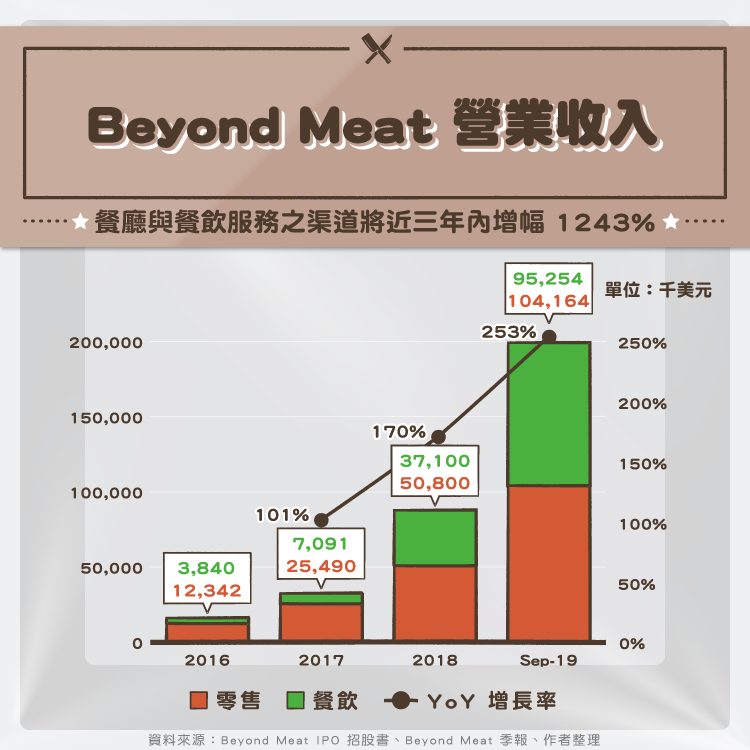

Beyond Meat 的產品線有兩類,分別是新鮮肉類與冷凍肉類。 2016 年其營收分別為 81.3 萬美元與 1,800 萬美元,然而自 Beyond Burger 於 2016 年 Q2 開始販售後,新鮮肉類成為其銷售收入主要來源。 2019 年 Q1-Q3 的新鮮肉類與冷凍肉類營收分別約 2.04 億美元和 1,416 萬美元。在 2019 年的 Q1 ,Beyond Meat 停止冷凍線其中一個產品,可看出他們想專注於新鮮肉類的決心。由於新鮮肉類的毛利比冷凍肉類高,因此帶動公司整體的毛利上升。接著看到 Beyond Meat 的銷售渠道,其渠道分為兩種:零售(retail)及餐廳與餐飲服務(restaurant and foodservice)。截止至 2019 年 10 月,已與美國和加拿大的 28,000 家零售店(TARGET 與 Walmart 等)、23,000 家餐廳(Fridays等)合作,另有 7,000 家是國際之零售和餐廳業者。

從下圖中,可以看到不論是零售端或是餐飲服務端的收入皆大幅上升,主要原因來自於 Beyond Burger 與 Beyond Sausage 的銷售增加,且大多與 Beyond Meat 合作之餐廳為連鎖,因此餐飲服務端的成長非常迅速。 2019 年 Q3 零售渠道的淨收入約 1.04 億美元,與 2017 年相比增加了 309 %;餐飲渠道則從 709 萬美元成長至 9,525 萬美元,增幅為 1,243 %。

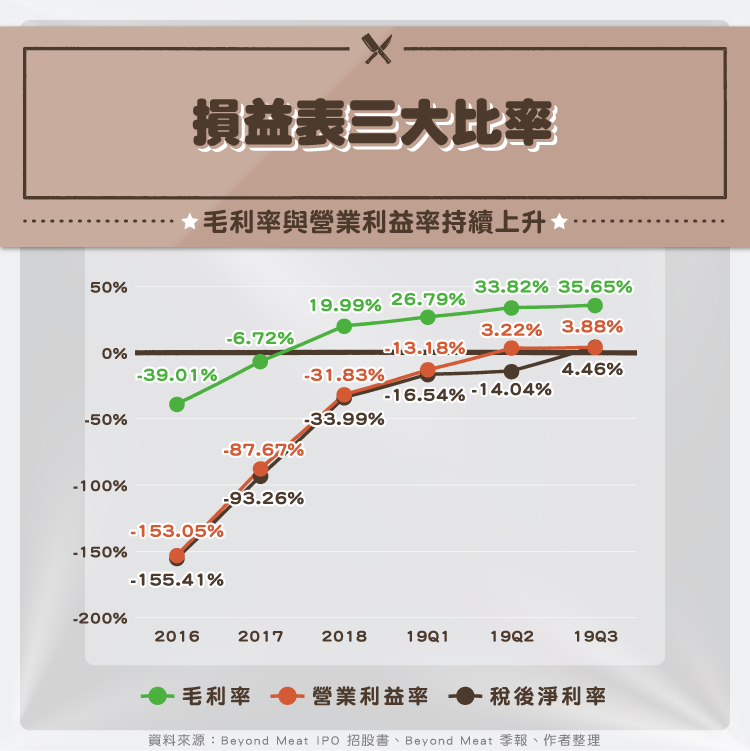

透過上述的數據可得到: 2016 年至 2018 年的營收從 1,618 萬美元增加到 8,793 萬美元,年化成長率 133 %。 2019 年營收更是在上半年就突破 1 億美元,截至 Q3 與去年同期相比成長了 253 %。這真的是一個可怕的成長速度不是嗎?除此之外, Beyond Meat 近年來的毛利率正逐年上升,從 2016 年的 -39.01% 到 2018 年的 19.99%, 2019 年 Q3 更是高達 35.6 %。接著,我們進一步看到 Beyond Meat 的營業費用,像是研發及銷售等開銷皆歸於此。在 2016 年其營業利益率為 -153.05%,主要是因為當年銷售數量尚低,因此每單位所分攤的費用和固定成本很高。到 2018 年其銷售數量大幅上升,營業利益率亦提高到 -31.83 %。在 2019 Q2 , Beyond Meat 的營業利益已成功由負轉正,本業達到盈利,可以看出 Beyond Meat 短短幾年內已具有規模化的優勢。

最後說到稅後盈餘。 2019 年由於 5 月 IPO 後股價大幅上升,先前所發出的認購權證與可轉換特別股皆需認列「重新計算認股權證」之損益,也就是說,公司必須定期重新評估將來認購權證被行使或可轉換特別股轉換後公司會發生的損益。這項科目造成Beyond Meat 2019 上半年仍然處於虧損狀態,但 Q3 已由稅後虧損轉為稅後盈利。

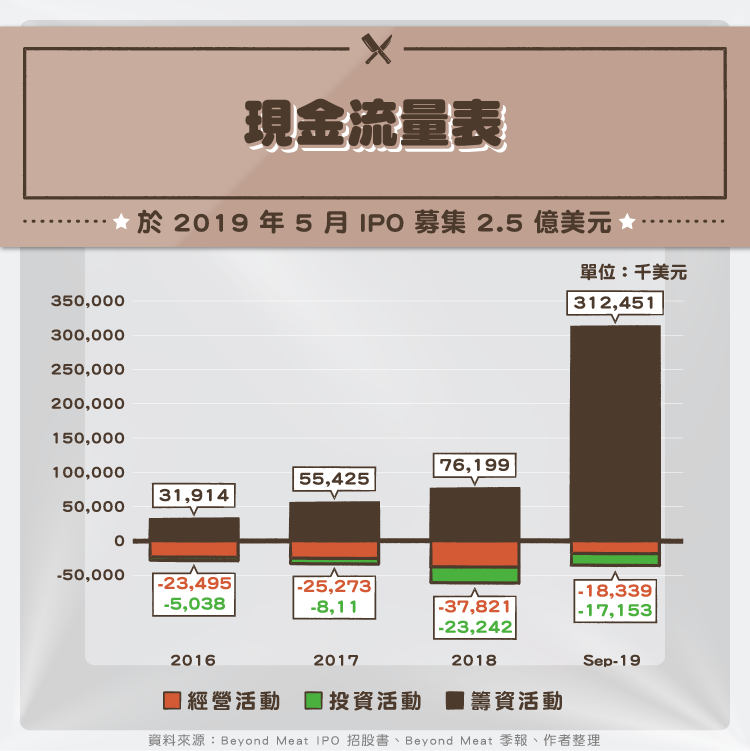

現金是一家公司的血液,有些公司即使銷售成長、損益表上有盈利,但仍因現金週轉不靈而發生「黑字倒閉」。即便損益表上三率三升,投資人仍不能忽視公司的現金流量表。 下面我們就來檢視 Beyond Meat 的現金流。Beyond Meat 營運活動現金流和自由現金流從 2016 年至 2019 年 Q3 為止持續為負,原因除了規模尚小還無法達到損益兩平外,Beyond Meat 也投資大量金錢在研發、廠房以及設備上,因此一直都是靠著融資注入新資金來維持營運。 2019 年 5 月 Beyond Meat 公開發行上市,募集約 2.5 億的資金,暫緩 Beyond Meat 現金短缺的燃眉之急。

對於快速成長的小公司來說燒錢是很常見的情況,而這是否意味著 Beyond Meat 的營運有危機?倒也不盡然。為滿足快速成長的需求,Beyond Meat 還在花錢投資設備和廠房等。此外,因銷售快速成長,相對的會需要更多的存貨,也會產生更高的應收帳款(2019 年 Q1-Q3 和 2018 年 Q1-Q3 相比,存貨上升 212%,應收帳款上升 157%),這些項目加重 2019 Q1-Q3 營運現金流為負的現象,此為快速成長公司必經之路,然而這樣的成長是否健康卻須以當期的營收成長去做對比,我們將於下一節進行此分析。以目前 Beyond Meat 持有的現金量來看,至少中短期內投資人不必為此過於擔心。

上一節我們提到,並非存貨與應收帳款上升都是益事,若營收沒有隨之成長,代表企業有囤貨或無法收回帳款等問題。根據 Beyond Meat 2019 年 Q1-Q3 的財報顯示,其營收與 2018 年相比成長 253%,大於存貨的 212% 與應收帳款的 157%,因此其成長是健康並正在快速成長。我們亦可從應付帳款週轉率與存貨週轉率來分析, 2018 年兩者分別為 10.85 與 3.66 次,雖 2019 年應付帳款週轉率稍微下降至 8.47 ,然存貨週轉率卻上升至 10.06 次,Beyond Meat 的經營效率在上升中。此外,若一家企業擁有良好的議價能力亦會使其經營效率上升。議價能力可分為對供應商及對客戶兩類。供應商議價能力:如一公司的供應商議價能力弱,則該公司通常能夠向供應商壓低進貨價格,或是得以將付款天數拉長;客戶議價能力:如一公司的客戶議價能力弱,則該公司通常能以高價出售商品給客戶,或是得以要求更短的付款期。

2019 年 Q1-Q3 Beyond Meat 之應付帳款週轉天數為 57 天,收現天數為 33 天。由於沒有其他同類的上市公司可供比較,因此我們無法判斷 Beyond Meat 與同業的表現相比孰優孰劣。然而從應付帳款週轉天數和收現天數來看,Beyond Meat 收款的速度要快過付款的速度,加上 Beyond Meat 的毛利和銷量不斷上升,代表採購的規模優勢逐漸顯現以及終端消費者的需求強勁,我們可以由此推斷 Beyond Meat 相對供應商和客戶的議價能力應該是沒有問題的。

比較需要注意的是, 2018 年 Beyond Meat 三家經銷商占總營收比為 UNFI 32%、DOT 21%、Sysco 13%。客戶集中度過高,加上Beyond Meat 並沒有與這些經銷商簽訂最低購買量,若其中一家出問題就可能會對公司造成重大影響。

近年來,人們的環保意識提高連帶使得人造肉商機逐漸興起,從 Beyond Meat 迅猛成長的銷售額可看到大眾是願意選擇人造肉的,未來潛在成長空間非常巨大。而此商機亦吸引許多廠商加入這個產業,未來人造肉是否能成長到與真肉分庭抗禮的規模,值得投資人持續關注。

資料來源

Beyond Meat IPO 前文件、Beyond Meat 季報、MBA lib

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

通過內部創新及併購擴大服務範疇.png)

電商毛利率保衛戰_-.png)