大家可能或多或少都聽過貝萊德(BlackRock, BLK-US)的基金,尤其是有投資美股的投資人,一定都聽過 iShares 系列的 ETF,例如 IVV 對應的標的為美國標準普爾指數,iShares 正是貝萊德旗下的 ETF 品牌。

但大家或許不知道,貝萊德一開始並不是以指數型基金為主要產品,其底下許多基金都是透過併購取得的,下面就讓我們一起來看看這家全球最大資產管理公司吧!

從主動基金轉向被動基金

貝萊德成立於 1988 年,起初為黑石(Blackstone Group, BX-US)集團金融資產管理部門,只有以勞倫斯·芬克(Laurence Fink)為首的8人團隊,1992 年自黑石集團獨立後,便開啟了貝萊德透過併購成長的道路,目前 8 位創辦人中,仍有五位在董事會擔任席位。

起初,貝萊德的產品主要以固定收益基金為主。貝萊德為了讓產品結構更多元化,因而在 2006 年時收購美林證券(Merrill Lynch & Co, MSPX-US)(Merrill Lynch & Co, MSPX-US)投資管理部門,拓展了貝萊德在主動基金的領域,尤其是股票型基金以及混合基金,當年貝萊德管理資產躍增 1.5 倍。

然而貝萊德並沒有因此滿足,2009 年時,貝萊德收購了大名鼎鼎的 BGI,也就是 iShares ETF 基金的母公司,透過這宗併購,讓貝萊德成功跨足被動基金(ETF)市場,並使當年管理資產增加 1.56 倍。

同時橫跨主動基金以及搭上被動基金 (ETF)趨勢的貝萊德,如今已成為全球最大的資產管理公司。

貝萊德收入主要依靠基金管理費收入,2016 年以來,管理費收入暫總收入的皆為 80% 左右。

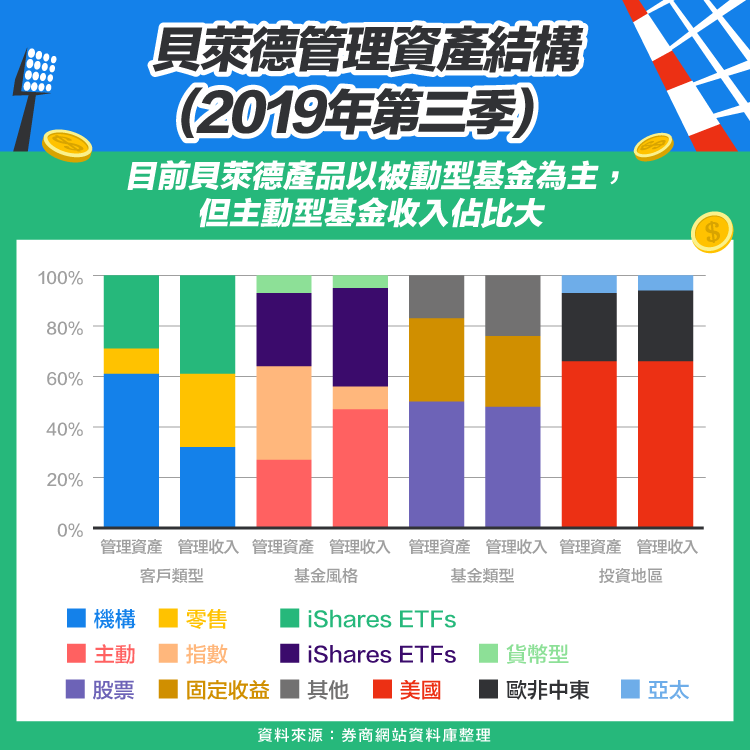

從基金風格來看,我們可以發現貝萊德被動基金的資產份額高達 66%,其中指數基金佔 37%,iShares ETF 佔 29%,主動基金佔總資產比重僅 27%。然而若我們從收入面來看,主動型基金創造了近一半的管理收入,主要原因在於被動基金雖然熱門,卻因為僅需追蹤目標指數或按照既定公式組成投資組合,因此管理費率遠低於主動型基金。

另一方面很有趣的是,從客戶類型來看,機構投資人雖然在貝萊德管理資產中佔比高達 61%,管理收入卻只有 32%,顯示機構投資人多為投資指數型基金。而零售業務,也就是個人投資者,雖然只佔 10% 管理資產,但卻創造了 29% 的管理收入,表示個人投資人往往將資金投入主動型基金,與機構投資人剛好相反。

至於 iShares ETF 裡面都是什麼樣的被動基金呢,為什麼可以創造如此高的管理費收入?實際上 iShares 不只是大家耳熟能詳的指數基金 (如對應標準普爾 500 的 IVV ),他甚至包含許多策略型指數基金,例如 Smart Beta 策略。

Smart Beta策略是利用指數成分股不變的狀況下,透過調整基金權重達到特定目的的投資組合策略,例如投資人若喜歡低波動,可以投資 USMV (美國最小波動率 ETF);若投資人想利用機構法人無法投資垃圾債券的特點,趁法人被迫拋售的同時低接,賺取超額報酬,可以選擇 FALN(墮落天使債券 ETF),因為該 ETF 會自動納入這一類型的債券。

簡單來說,Smart Beta 可以在既有的 ETF 框架下,滿足各種目的投資人對於 ETF 的需求。

由於此類 ETF 相對傳統指數型 ETF 較能做出差異化,也有助於 iShares 提升管理費率,讓被動基金不至於變成純粹價格競爭市場,而且此一策略也有助於提升被動基金的附加價值。

產業概況

近年來指數投資非常盛行,但如果從數據上來看,指數投資人仍處於少數,但總管理資產成長速度非常驚人,在基金市場中,1999 年至 2018 年管理資產的年均成長率為 7%,其中主動型基金年均成長率為 5%,而指數/被動基金管理資產年均成長率高達 16%。

如今指數基金管理資產以達所有 ETF 與共同基金管理資產的 36%,也就是每十元中,就有接近四元被放在指數基金中做投資。

為什麼指數基金會這麼熱門呢?

筆者認為主要原因有二:

第一,許多文獻及實際狀況都指出,主動型基金的經理人並不能帶給投資人超出市場的報酬率。

傳統上我們都認為法人 (機構投資人) 無論在專業程度以及資訊取得能力上,都遠勝於個人投資者,因此法人的績效應該要能比對標指數好上許多。

然而,根據 2017 年 S&P Indices Versus Active 發表的報告顯示,美國主動型基金在 2006-2016 年間,只有 12.5% 的基金打贏大盤 (S&P 500),剩餘接近九成的基金績效都是輸給大盤的。

第二,相對於主動型基金,指數型費用率更低。

由於主動基金需要高薪聘請研究團隊以及知名經理人「操盤」,因此人事費用居高不下的狀態下,往往會對投資人收取高昂的管理費;指數型基金則相對不會有這類問題,因為經理人只需要按照既定規則做交易,如今的技術甚至可以做到程式化自動平衡投資組合。

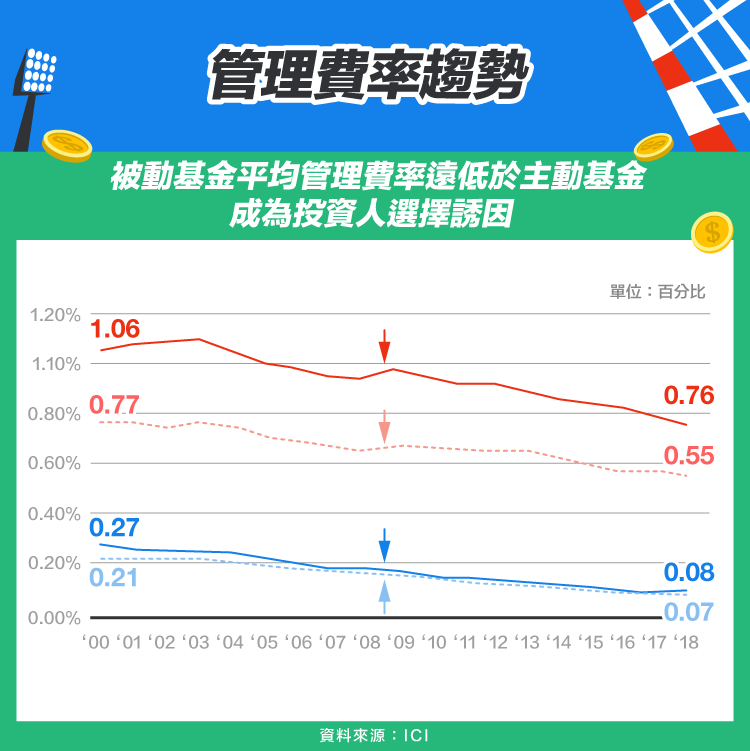

也因此指數基金的管理費遠低於主動型基金,而且隨著科技進度,指數型基金的費用還可以持續下降,從下圖可以很明顯看出這個趨勢:指數基金費用率接近主動型股票基金的十分之一,而且 2000 年至 2018 年間,指數型基金費用率足足下滑了 70%。

投資人對主動型基金的失望,以及被動基金費用率低廉的誘因,是近年來被動基金管理資產快速成長的主要原因。

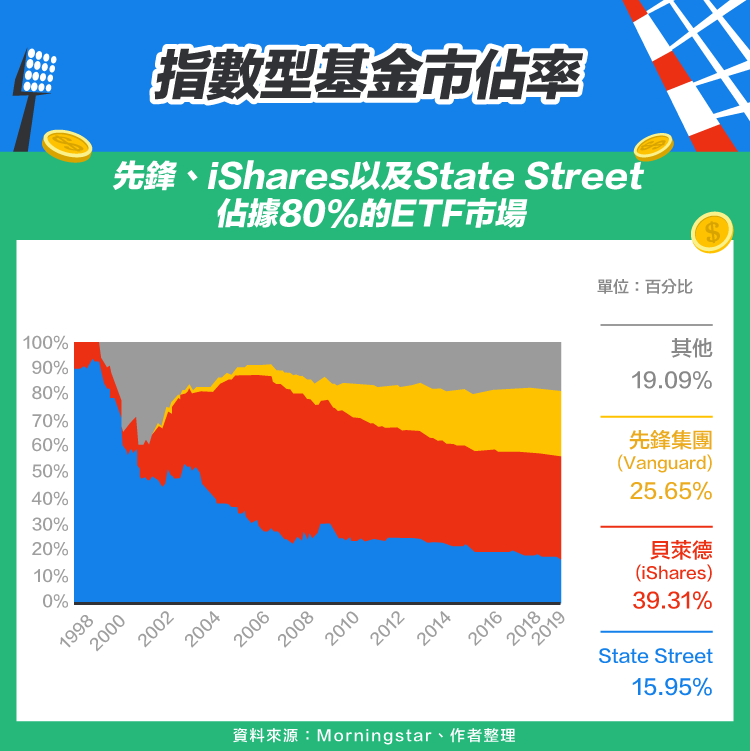

從指數基金市場來看,由於指數基金追求標的往往為同質產品,如對標普 S&P 500 等大盤指數的 ETF,因此投資人更關心的是同樣的指數基金,追蹤績效是否與目標指數一致,以及費用率是否更便宜等。

由於追蹤績效在各家指數基金公司中並不會差太多,因此重點逐漸變成追求低費用率的紅海市場。在公司彼此競價競爭中,規模效應就非常明顯,當一檔基金的管理資產越大,就越有能力壓低管理費率,提供給客戶最好的價格,也因此到了 2019 年,市場上前三大指數基金公司佔據了八成的市場。

小結

貝萊德雖然搭上了指數基金快速成長的趨勢,成為全球最大的資產管理公司,但這並不意味著貝萊德可以從此高枕無憂,因為其有一半左右的收入來自於主動基金。

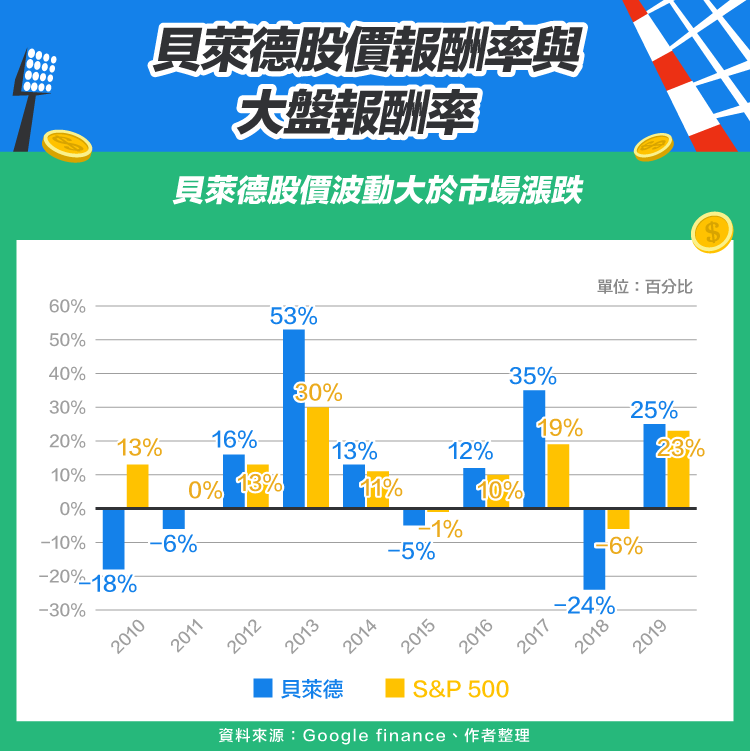

總結來說,貝萊德主要收入來自於管理費收入,因此股價往往也受投資情緒影響,導致報酬率波動比大盤更劇烈。

另一方面,未來若主動基金市場出現衰退,轉向被動基金,很可能會使貝萊德營收及獲利產生嚴重影響,因為被動基金的管理費往往遠低於主動基金,儘管貝萊德有開發許多新策略的被動基金,但大部分投資人投資指數基金仍是選擇最標準的大盤指數基金,會選擇策略型被動基金的投資人仍屬少數。

因此未來需要密切關注指數基金趨勢對於貝萊德基本面的影響。

【延伸閱讀】