1

產業

全新任務中心上線了!

會員專屬好禮都在這

無路可退的GAP(GPS-US),押注了一場流量“豪賭”。

與美國說唱大神Kanye West(以下簡稱“侃爺”)“十年盟約”官宣不到 2 月,二者首個合作產品Yeezy Gap 系列火速曝光。Oversize版型、高飽和度色系,不經意搶眼的設計元素,果敢、前衛,顛覆了GAP慣常的沉悶、無趣。

▲來源/Yeezy Gap instagram

乍眼一看,GAP前路突然明晃晃了一些。而在此前,其正陷入業績下滑的頹勢中難以自拔,甚至於“無法給出第二季度或全年的業績指引”。當然,這不是GAP第一次危機臨頭。創立於 1969 年的它,是快時尚圈SPA模式的發明者,是美國國潮代表。可高光不過三十載,滑入 21 世紀後,原以為傲的標籤通通過時。

品牌老化、熟客流失,對手圍獵,“打折”求生,GAP正在被時代所拋棄。關店撤場、銷量下滑、連連虧損,負面頻頻。尋路無門時,侃爺出現了。這個自稱從小便有GAP情結的Rapper巨星,頭頂“救世主”光環,誓將GAP拽出死循環泥淖。可戲劇的是,他行走潮流圈,靠的不是賣衣服,而是鞋子。 “鞋子大法”真hold得住平平無奇的GAP嗎?

GAP的誕生故事,神似霸總小說情節。 1969 年,原本從事房地產的唐納德·費歇夫婦因為在服裝店買不到合身的牛仔褲,就自己在舊金山開了一家GAP,低價出售Levi’s牛仔褲。那個年代,美國盛行嬉皮文化,牛仔是年輕叛逆一族表達個性自由不可或缺的時尚元素。

▲來源/GAP微博

憑藉價低款多碼全的牛仔褲、基礎款T恤上衣等大眾休閒風格服飾,以及象徵“代溝”的品牌理念,GAP在迅速走紅全美。商業帝國初成,GAP於 1976 年成功上市。可在同年,美國聯邦貿易委員會宣布禁止Levi’s限制產品終端零售價。進入 80 年代後,Levi’s的銷售渠道開始鋪向沃爾瑪類大賣場,價格戰硝煙四起,GAP優勢漸失。

連連挫敗,GAP開始求變。自創多個服裝品牌、建供應鏈自產牛仔褲外,還於 1983 年請來傳奇職業經理人米拉德·德雷克斯勒。米拉德上任,雷厲風行。砍掉了其他雜牌,主推GAP,後續對品牌組合、產品定位、門店運營、市場推廣等方面進行系統調整。1986 年,GAP在年報中以“SPA”之名定義了自己全新的商業模式,而後藉此橫掃北美市場,風靡 90 年代,業績水漲船高。

▲來源/公司公告製圖/商業地產頭條

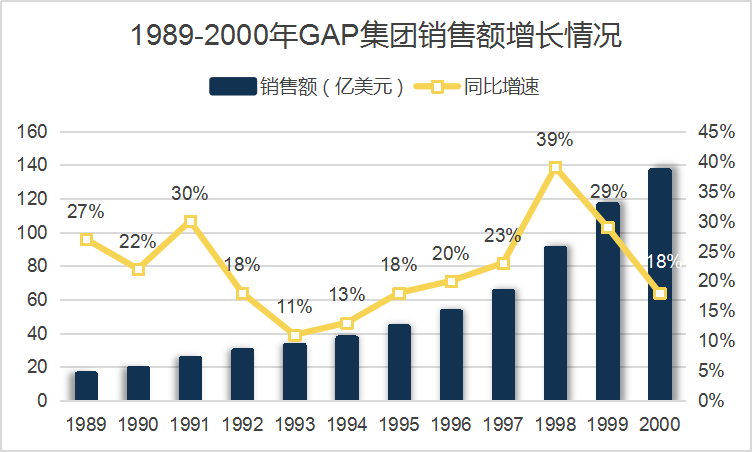

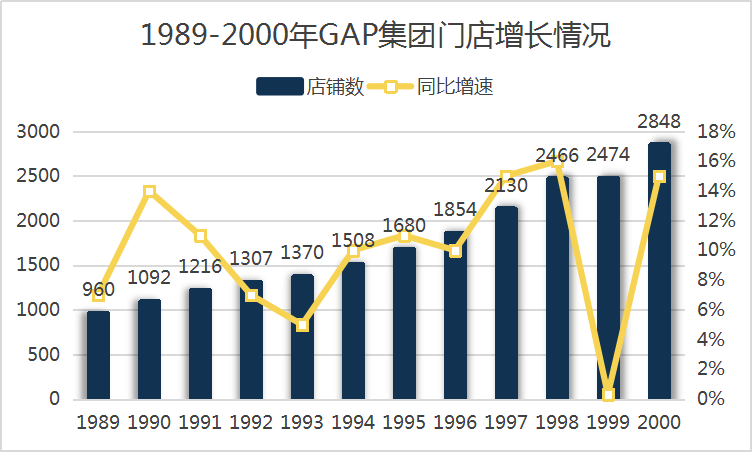

GAP年報顯示, 1989-2000 年,公司門店數量從960 家增長至2848 家,年均複合增長率11.48% ;銷售額從15.87 億美元增至136.73 億美元,年均複合增長率24.03% ;淨利潤從9763 萬美元漲至8.42 億美元。

資本市場也為之瘋狂,GAP股價在 2000 年初創下歷史最高位,上市近 24 年翻了 1322 倍。一串串亮眼數據背後,是高效的SPA模式、標準化連鎖擴張及多品牌策略。

GAP是SPA模式的首創者,當時主要出於兩點考慮——藉自有品牌差異化經營、直接控制從生產到零售盡可能多的環節。終極目的是在直營門店只賣自家產品,提高效率,節約成本。SPA的核心是“設計、生產、零售”一體化,精髓則是對供應鏈各個環節進行高度整合,縮短生產週期,對直營店鋪強控制力。作為SPA模式初代實踐者,一開始,GAP更為看重的環節是品牌和設計。

2000 年以前,GAP的主力方向是直營店鋪連鎖擴張。與其他品牌不同,其對連鎖門店採用“分散經營、統一管理”策略。每家門店的風格設有統一且具體的規定與指示,塑造品牌形象同時,可培養顧客忠誠度。“千坪大店”是GAP標配之一,產品齊全,且早從上世紀 90 年代就實行“超市式”自助購物模式,鼓勵自助試穿。輕鬆自由的消費氛圍,撩動了年輕消費者的心。標準化連鎖經營,疊加著銷售模式革新,GAP橫掃北美市場,並迅速將觸角伸向了英國、法國等歐洲國家。

▲來源/GAP微博

脫胎於嬉皮文化,GAP先後於1983 年收購Banana Republic、 1994 年創立Old Navy品牌,形成高、中、低價位全覆蓋的服飾集團,主品牌GAP還開闢了童裝、嬰兒系列產品線,收割不同層次的消費群。同時,借助廣告大片、雜誌(比如 Vogue100 週年特刊)、電視(“卡其搖滾舞”等)多營銷渠道,GAP傳統美式休閒風流行於街頭巷尾。

高光數十年後,GAP卻轉向了下坡路。

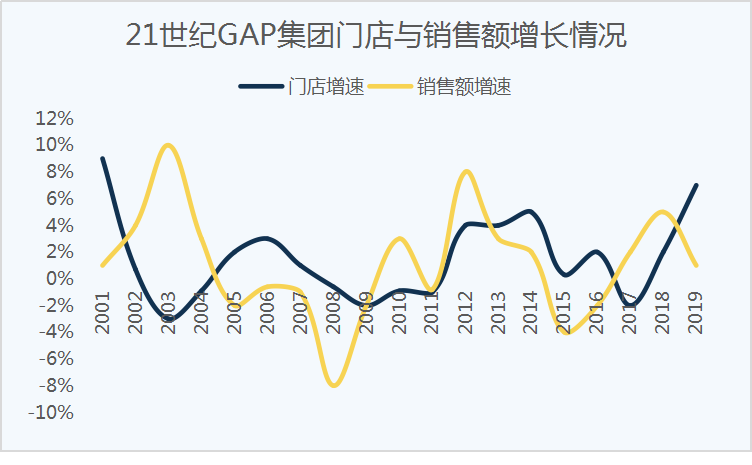

進入 21 世紀,GAP“高速擴張門店拉動銷售規模”的增長模式逐漸失效。期間在 2012 年左右有過短暫復甦,但全盤頹勢不減。

▲來源/公司公告製圖/商業地產頭條

GAP財報顯示, 2001 年- 2019 年,集團門店數從3097 家增至3919 家,平均年淨增數僅約46 家;銷售額則從138 億美元增至164 億美元,且近十年成長下跌,疲態嚴重。

GAP首次出現虧損,是在 2001 年。集團滿懷信心押注時尚化轉型,產品片面追求潮流、浮誇,可事實證明這是一場“災難”,不僅產品風評急轉直下,還導致公司虧損,米拉德·德雷克斯勒也離開了。自“糟糕” 2001 年起,GAP的市值逐步被H&M(H&M Hennes & Mauritz AB, HM-B-SE)、ZARA(Inditex SA, ITX-ES)母公司Inditex、優衣庫母公司迅銷集團反超; 2007 年以來,銷售規模亦被後三者碾壓。

▲來源/公司公告製圖/商業地產頭條

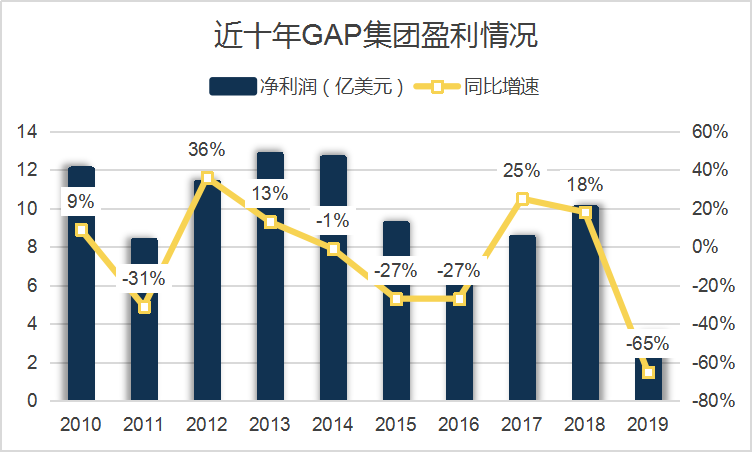

盈利能力“飄忽不定”,虧損成了GAP的家常便飯。從巔峰期一路墜落,幾近谷底,背後有兩大拖累因素:

GAP集團依賴的成熟品牌GAP、Banana Republic,以基礎休閒款為主,可複製性強、易被模仿,沃爾瑪、塔吉特等零售企業後來紛紛推出類似競品搶生意。

對手圍堵,GAP可施展拳腳的空間大大被壓縮。而被年輕人所拋棄,則給腹背受敵的它,致命一擊。千禧年後,美國年輕人消費喜好大變,崛起的H&M、ZARA為代表的快時尚品牌,憑藉親民的價格、潮流的設計甚得年輕人歡心。 GAP生存空間,再被擠壓。為了拉回年輕人,GAP嘗試過改變品牌定位,卻過於片面追求新奇與時髦,最終把那批鍾情於美式休閒風的基礎顧客也丟掉了。

究其原因,是GAP的初代SPA模式難以匹敵H&M、ZARA第三代SPA。前者重品牌與終端,輕生產與物流,慢周轉;後者“顧客導向、快速反應”,存貨周轉快,可最短時間捕捉消費者喜好變化。

▲來源/公司公告製圖/商業地產頭條

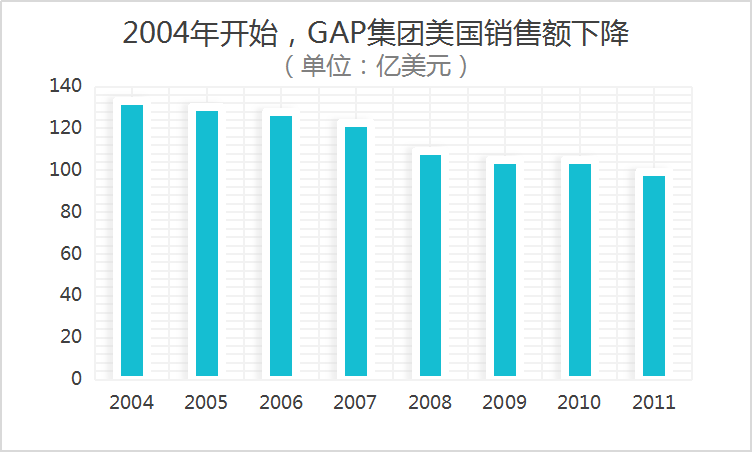

自 2004 年開始,GAP集團在美國市場的銷量增長幾乎停滯。 2019 年銷售額 133.98 億美元,退回到了 15 年前的水平,主品牌GAP的銷售佔比持續下滑。掉轉船頭,GAP美國上市求生步伐加快。

事實上,GAP海外擴張始於上世紀 80 年代。以 1987 年倫敦為起點,隨後進入加拿大、巴黎、日本。但直到 2007 年,才正式確立全球化戰略,彼時增長乏力的北美市場則以小規模開店和閉店為主。 2012 年起,GAP、Old Navy、Banana Republic三大品牌國際事業部出爐,加速拓店。本想以亞洲為跳板,力挽業績狂瀾的GAP,卻又摔了跟頭:先以日本作為主陣地,直面優衣庫,結果慘烈。不僅關店不止,子品牌Old Navy在 2016 年直接宣告退出日本。

▲來源/Bloomberg製圖/商業地產頭條

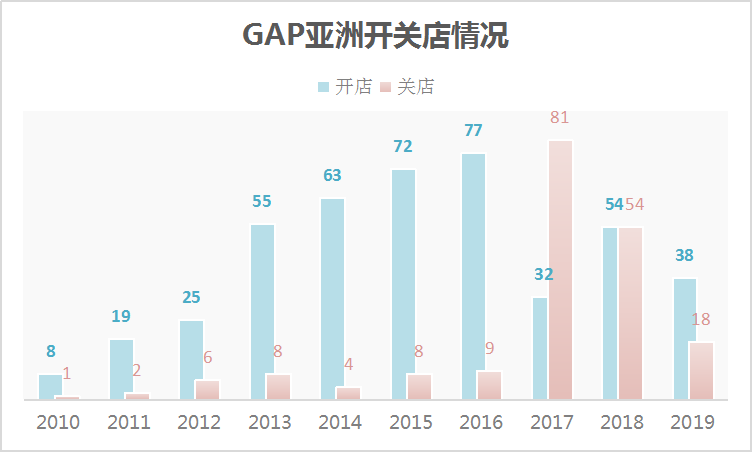

日本重挫後,GAP這才將目光射向中國市場。 2010 年,GAP姍姍來遲,高調宣佈在上海南京西路、淮海中路和北京開設 4 家旗艦店,並定下全國 1000 家門店的目標。可是,比優衣庫、ZARA、H&M晚來 3-8 年,無奈錯失了中國內地購物中心大發展帶來的選址黃金期。

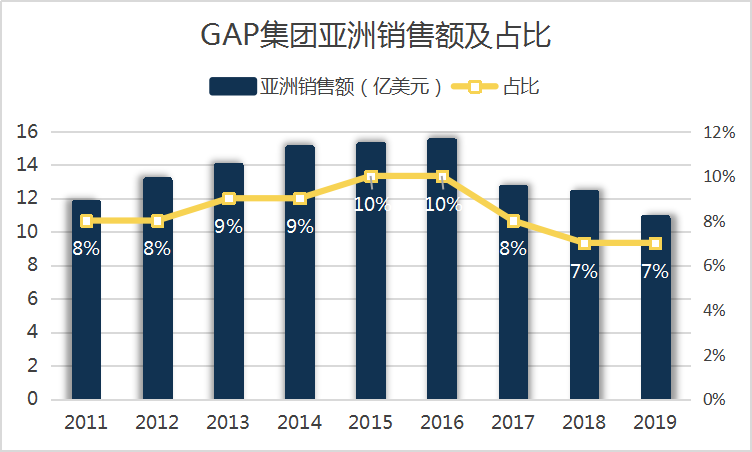

一步慢、步步慢,被H&M、ZARA們搶了先機的GAP,根本無法複製前者在中國市場的高光。不溫不火,門店規模小,且品牌認知度存在感弱。今年,Old Navy也正式撤離中國。亞洲,逐漸變成GAP的業績包袱。

▲來源/公司公告製圖/商業地產頭條

業務調整,專注主品牌GAP復興,是近幾年GAP的頭號任務。優化門店、注重營銷、更換高層,砍掉婚紗品牌Weddington Way、運動品牌Hill City等副牌,但收效甚微。

今年疫情突襲,線下實體店停擺,困境中的GAP雪上加霜。 2-4 月,GAP消耗了 10 億美元,現金流告急,裁員、降薪、拖欠房租,舉步維艱。截至 5 月 2 日的第一財季,GAP集團銷售額僅為 21.07 億美元,下滑 43.1% ;淨利潤虧損達 9.32 億美元,去年同期淨利潤為 2.27 億美元。其中,旗下三大主力品牌,Old Navy、GAP和Banana Republic 銷售額跌幅分別為 42% 、 50% 和 47% 。單看線下,所有品牌門店銷售額均下滑 50% 以上。

基於殘酷現實,進入至暗時刻的GAP無奈表示“無法給出第二季度或全年的業績指引”。這時,侃爺的出現帶來了一束亮光。按照約定,GAP集團與Yeezy創始人Kanye West簽了一樁長達 10 年的合作,雙方將開設全新聯名品牌 Yeezy Gap。日前曝光的Yeezy Gap首個系列,定檔 2021 年發布,由新銳設計師Mowalola Ogunlesi擔任設計總監,主打現代、高階的中性基本款。

聯名侃爺,GAP“孤注一擲”求生。但這並不是它第一次推聯名系列,過往聯名對象主要是媒體平台或知名度不高的新銳設計師,聯名目的以營銷為主。兩廂對照,此次與侃爺合作,GAP的目標明確——革新、復興主品牌GAP。據知情人士透露,GAP對Yeezy Gap產品線的期望是到合作第五年,年銷售額能達 10 億美元。

值得注意的是,截至 2020 年 2 月的 2019 財年,GAP品牌年銷售額僅為 46 億美元。肩負重任的Yeezy Gap,前路漫漫。青少年時期在GAP門店打過工的侃爺,卻信心滿滿。除了火速任命當下勢頭很猛的尼日利亞裔英國設計師Mowalola Ogunles出任Yeezy Gap設計總監,還計劃 2021 年前把Yeezy工廠從中國搬至美國,建生產基地,為Yeezy Gap出貨。

▲來源/Yeezy Gap instagram

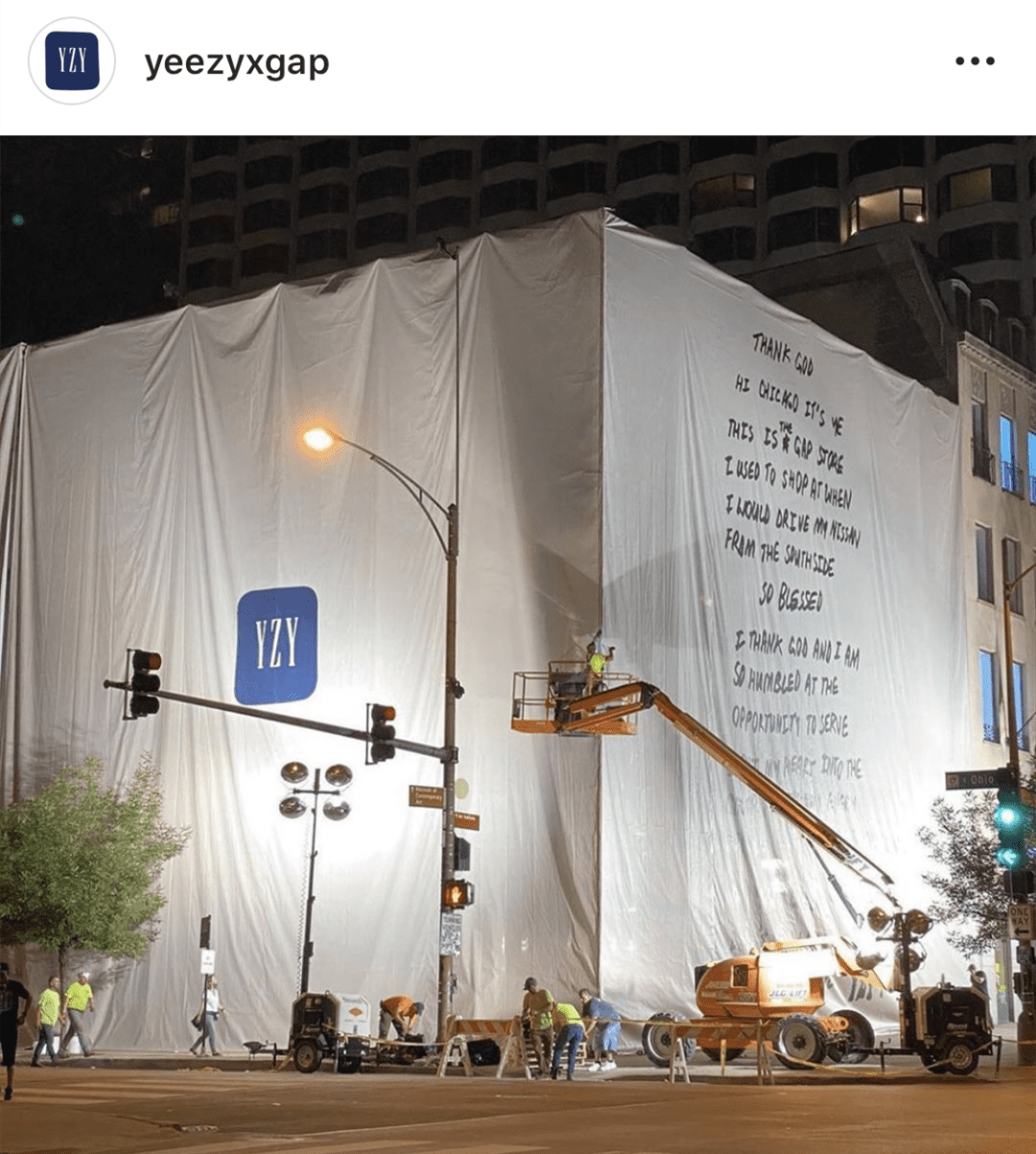

此外,侃爺親自操刀,重新設計了一家位於芝加哥的GAP門店,印上了全新的YZY商標。門店圍擋上印了一整面表達激動與嚮往心情的手寫語句,噱頭十足。

可褪去華麗麗的造勢,侃爺真能領著GAP打一場翻身仗嗎?答案是,不確定。一方面,服飾並不是侃爺的強項,其同名品牌有嚴重“偏科”問題——主攻鞋履,服裝線反響一般。侃爺最早與愛迪達合作時,首個時裝系列存活一季便被砍掉。

設計方面,偏愛樸素大地色,常用水洗、褪色元素的侃爺,時常被抨擊不專業,缺乏時尚造詣。而其擅長的飢餓營銷法則,在平價Yeezy Gap身上效果幾何,同樣是個疑問號。另一方面,即便侃爺方萬事俱備,GAP的初代SPA供應鍊及渠道運營能力,能在多大程度上保證Yeezy Gap營運順暢,亦無人敢打包票。

只不過,GAP顯然不會輕易說不行。盡最大努力,成為這場“豪賭”的贏家,是其當下唯一可能翻身的機會。不然,等下一次機會上門時,它可能已經消失在快時尚圈了。

⟪36氪⟫授權轉載

【延伸閱讀】

Shake-Shack漢堡界的“星巴克”_-.png)