看完仲量聯行(JLL.US)的公司簡介之後,就讓我們一起來看看仲量聯行的財務表現如何。

仲量聯行主要的營收揭露有二種表達方式,一種是區域性的,另一種是業務別。公司在法說會簡報上,大多以地區別營收組合為表達基礎,因此筆者也以區域營收為表達形式。在看營收組合時,我們首先要注意一件事情,會計準則改變:

2018年開始,公司採用ASC606會計準則,該準則要求所有隱含的合約收入都必須揭露在營收及費用,相對於過去公司採用排除佣金在營收之外的做法,2018年開始就有比較大的轉變,而由於2018年的年報須要追溯至2016年,因此2016年以後的數據都以新會計準則為主。

這也表示2015年的營收「跳增」,只不過是會計準則改變的結果。而這個新會計準則的佣金到底是什麼呢?其實可以想成一般房仲在成功搓合買賣後,業務的抽成金,這個抽成金過去都排除在財務報表之外,如今則是將這塊收入納入表內。也因此這導致了2016年以前的財務資料相對不具參考性。

回到營收組合,從地區別業務來看,公司的業務可以區分為兩大塊:不動產服務以及不動產投資(LaSalle),不動產服務包括了不動產投資以外的所有業務,佔整體公司(排除佣金成本)的95%,相關業務內容大家可以參考第一篇文章下半部的講解。在成長力道上,美洲及亞洲的成長動能較強,2016-19年年均增長率為16%及14%,歐洲則為11%。

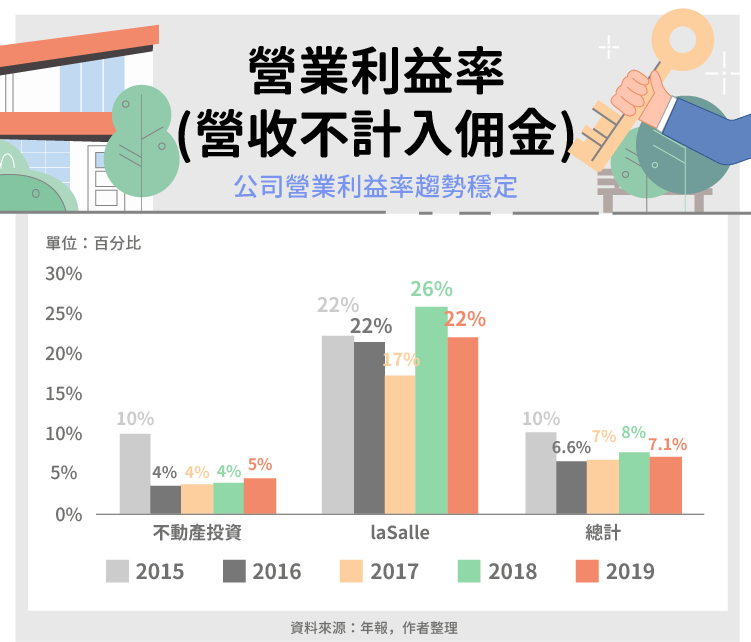

營業利益率方面,若我們只看2016-2019年,可以發現公司營業利益率非常穩定,不動產服務部門營業利益率落在3.5%-4.5%之間,逐年往上,而不動產投資的LaSalle則在17-26%之間波動。整體來說公司營業利益率落在6.8-8%之間。

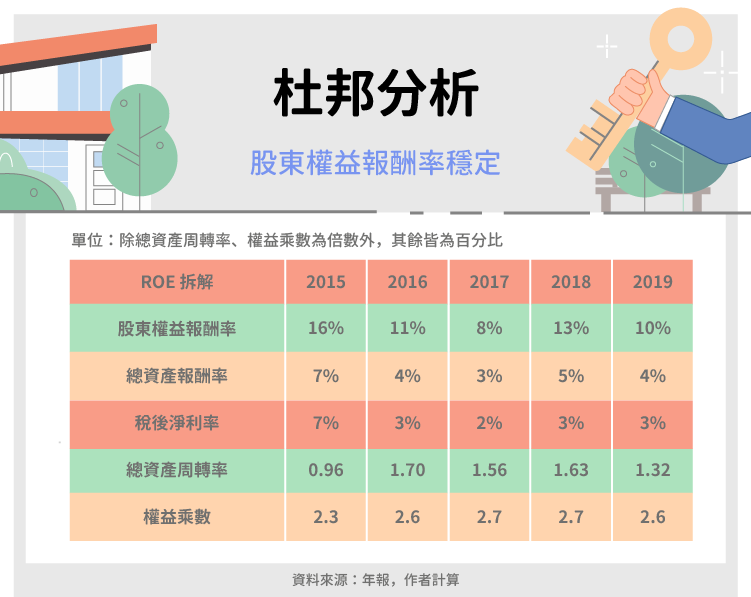

從杜邦分解來看,仲量聯行的股東權益報酬率近年來接維持在10%左右的水準,雖然看起來很穩定,但其實隱含了一些隱憂,雖然稅後淨利率提高了,但象徵資產運用效率的指標-總資產周轉率卻是逐年下滑。

2016年公司總資產周轉率為1.7倍,但到了2019年下降至1.32倍,表示公司營收成長速度低於總資產成長速度,降低了資產運用效率;而權益乘數則都維持在2.6倍左右的水準。

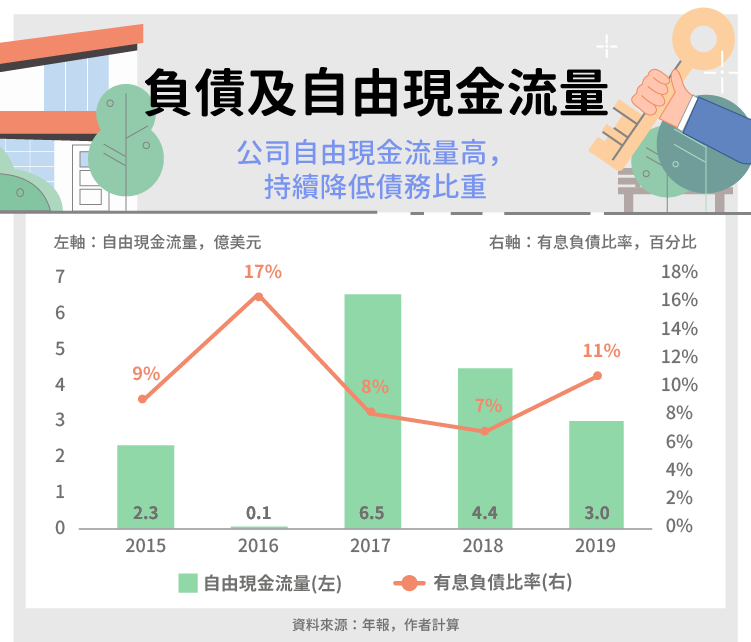

從自由現金流量方面來看,公司的自由現金流量相對不穩定,變化主要來自於二點:1).改變會計準則後,佣金成本導致流動負債的增減波動劇烈;2).2016年資本支出相對往年高很多。

因此,筆者認為自由現金流量的波動更多是會計上認列轉變造成,而從有息負債比率來看,公司的有息負債比算是非常低,2019年僅11%,利息保障倍數也高達13倍,償債能力應可無虞。

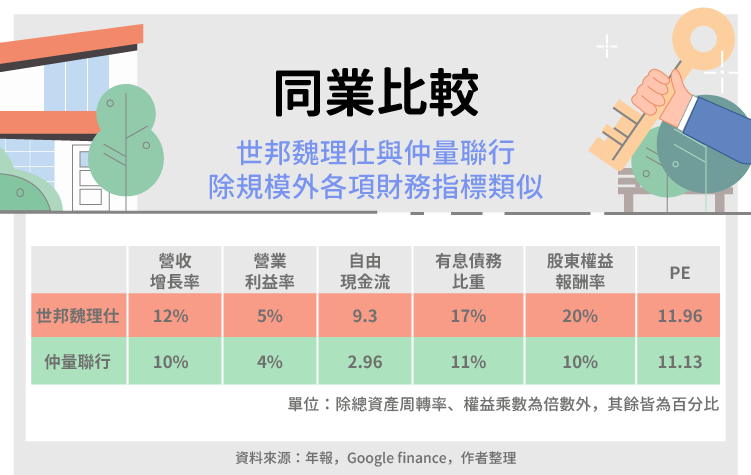

最後,若讀者嘗試將世邦魏理仕(CBRE.US)與仲量聯行做比較的話,會發現這兩家公司的高度相似性以及些許差異。相似的是這兩家公司的營收成長類似,利潤率區間類似,市場給這兩家公司的估值也幾乎一模一樣。

而差異的部分在於世邦魏理仕規模大仲量聯行許多,利潤率也因此稍高(可參考第一篇分析),但最大的差異在於兩者的股東權益報酬率,世邦魏理仕除了利潤率比較高之外,總資產周轉率以及債務都比仲量聯行高,因此在加成效果下,使世邦魏理仕擁有20%的高股東權益報酬率,而仲量聯行僅有10%的股東權益報酬率。

結論

從財務結果來看,公司近年營收成長穩定,約落在低雙位數增長,而另一方面市場其實對於全球前二大商用地產的看法類似,使得他們的估值彼此非常接近。若讀者對這家公司有興趣,可以多參考這兩家的資料做交叉比對,並追蹤商用地產整體市場的趨勢。

【延伸閱讀】