2020 年全球爆發疫情,人們為了避免戶外活動與接觸,居家辦公、遠距教學等新生活型態出現,加速了數位轉型,帶動了「宅經濟」的崛起,除了電商、電子支付、加密貨幣等產業的崛起以外,游戲產業更是在這樣的趨勢之下,從 2019 年到 2021 年全球電玩遊戲市場大幅增長 27.12%,達到 1,927 億美元,創下歷史新高。雖然 2022 年因為疫情的消退,遊戲產業出現衰退,但仍然繳出 1,829 億美元的優異表現(成長率 -5.08%),2023 年則小幅成長至 1,840 億美元。

除了遊戲這產業本身的成長,相關電競、直播產業也在這樣的趨勢下大幅成長。 2021 年,因為原本各產業供應鍊斷鏈,加上游戲、加密貨幣等需求,上半年電競設備、電腦、顯示卡等相關用品皆供不應求,下半年則因元宇宙、NFT 等新話題,讓遊戲產業在這兩年受到了史無前例的關注與成長!而這篇文章將介紹遊戲產業的變遷,以及在這樣的趨勢下,台灣有哪些概念股可以關注。

遊戲產業變遷

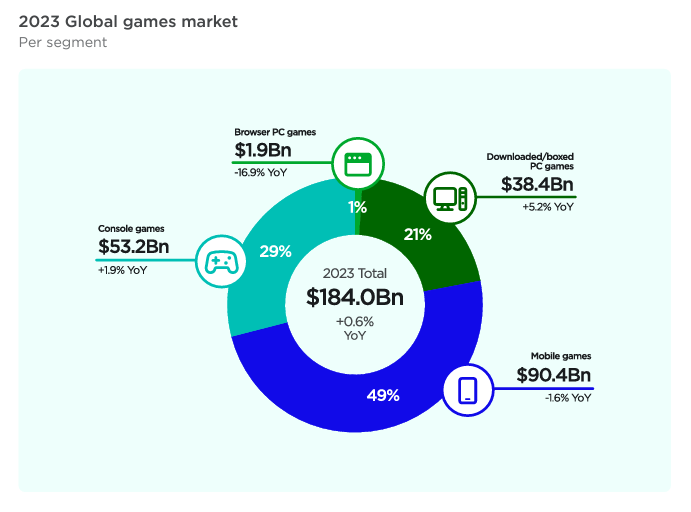

從 Newzoo 統計的 2023 年全球遊戲市場報告,可以發現目前手遊是遊戲市場中產值最高的,再來是主機,最後則是 PC。其實在智慧型手機普及後,隨時隨地可以遊玩,這樣的結果應該不難想像,這三大機種的市場目前生態如何,台灣遊戲企業在面臨著什麼樣的挑戰,是以下會提到的。

觀察各年機種的佔比變化,可以發現 2017 年手遊首次超越 PC 與主機,成為遊戲界的霸主,也是各家遊戲公司積極開發的市場,手遊市場逐年成長,這樣的結果是如何發生的呢?

2022 年三者占比為>>>手機遊戲:PC 遊戲:主機遊戲=50%:21%:28%

2023 年三者占比為>>>手機遊戲:PC 遊戲:主機遊戲=49%:21%:29%

主機市場

台灣在主機市場幾乎沒有成功自製的機台與遊戲。自古至今,主機製造的部分基本上都是國際大廠在相互競爭,小廠商很難進入市場,例如生產 PlayStaion 的索尼(Sony, 6758-JP )、XBOX 的微軟(Microsoft, MSFT-US)、Switch 的任天堂(Nintendo, 7974-JP ),都是國際著名的大企業。而遊戲製作的部分,大大小小的廠商都有,也有大廠外包給專業遊戲製造商的模式,像是 Pokemon 系列的遊戲其實是任天堂委託 Game Freak 製作的。主機遊戲製作也機乎看不到台灣廠商的身影,因此這裏就不多做介紹,若想多了解主機市場,可以參考另一篇遊戲產業—主機遊戲篇。

PC 市場

PC遊戲在 1990 年代漸漸興起,主因是 PC 產業興起,兼具文書功能、價格低廉, PC 玩家開始出現。 PC 市場是台灣遊戲公司早年重點發展的項目,當時沒有智慧型手機,台灣也沒有資源打入主機市場,於是台灣多數遊戲公司基本上都是做 PC 遊戲起家。台灣 PC 遊戲的時代劃分主要是以單機遊戲和線上游戲來做區隔,線上游戲又從自製轉向代理為主。

1990 年代是 PC 開始普及的時代,台灣第一家電腦遊戲公司智冠( 5478-TW )科技自製的《吞食天地》、《鹿鼎記》,大宇( 1445-TW )資訊的《仙劍奇俠傳》、《大富翁》系列,都是當時紅極亞洲地區的作品。

2000 年起,線上游戲興起,台灣公司自製遊戲漸漸比不過其他亞洲國家的遊戲。於是開始嘗試代理的營運模式,其中最成功的就是遊戲橘子( 6180-TW )代理的《天堂 online》。台灣的遊戲產業環境產生巨變,多數公司見到代理的商機,紛紛從遊戲自製轉向一半代理一半自製的營運模式,

2010 年起,網站技術提升,網頁遊戲興起。在手遊還沒興盛的年代,網頁遊戲因爲只要有瀏覽器就可玩的便利性得到許多關注。 2008 年出現的《開心農場》、《摩爾莊園》, 2010 年的《賽爾號》,想必是許多玩家的回憶。

總結來說,台灣遊戲公司在 PC 遊戲市場前期曾經叱吒風雲,但是線上上游戲成為主流之後,許多公司開始轉向代理模式。

手遊市場

手機遊戲市場何以稱霸遊戲市場? 2007 年 iphone 第一代問世, 2008 年 app store 的上線提供手遊的供給方跟需求方一個平台,於是手遊市場便開始逐漸壯大。 2009 年,智慧型手機市場出現較低價的安卓手機。智慧型手機開始普及,安卓和 IOS 系統的遊戲開始占領整個手機遊戲市場。

2010 年起手遊產業迎來了爆發性成長期,市場的規模急劇擴大,《憤怒鳥》的成功,讓遊戲企業看到手遊巨大的消費人群,於是各家公司開始研發手遊,手遊市場崛起。

2014 年手機行動網路滲透率提升,手遊市場爆發,在台灣相當熱門的幾款手遊,例如 2012 年的《部落衝突》、 2014 年的《神魔之塔》,都是各位多少有聽過的。後來又因 4G 網路在全球的普及使得手遊得以朝向多人線上游戲發展,像是目前當紅的《天堂M》、《傳說對決》、《PUBG M》等。

手遊得以成功於 2017 年在全球遊戲市場成為最大產值的機型,最主要原因就是它的便利性。手機是每個人目前生活必備的物品之一,只要你隨時無聊,不論是在通勤或者排隊甚至是躺在床上,都可以遊玩。

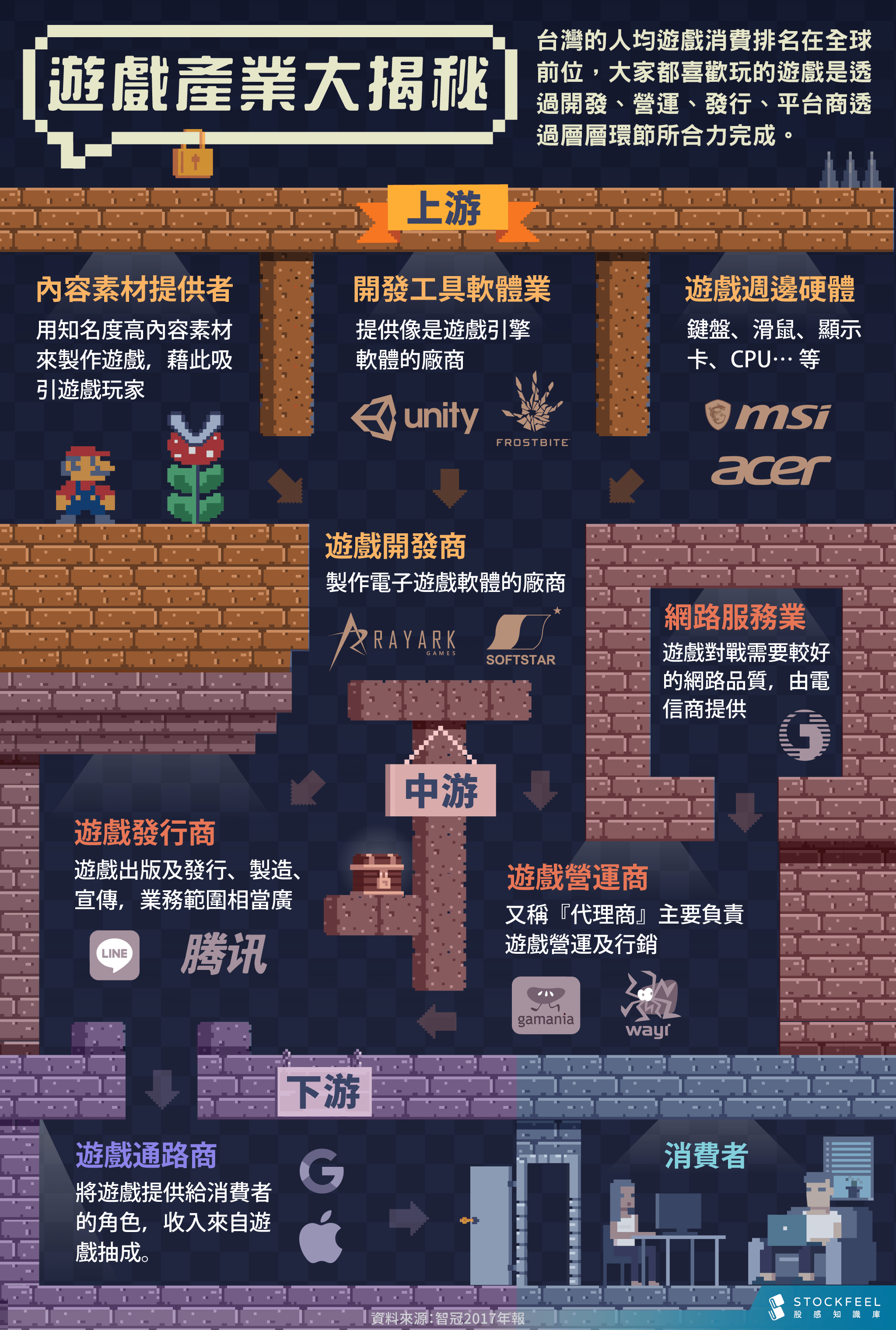

遊戲股產業鏈

遊戲產業上到下游分別是,製作遊戲的遊戲開發商,營運遊戲的營運商,最後則是讓玩家可以下載遊戲或購買的通路商。

遊戲產業鏈上游-遊戲開發商

自製遊戲的廠商,從程式設計、遊戲設計、美工、音效、生產及測試,都是其業務的範疇。另外,設計出的東西,就有了智慧財產權(IP),是在遊戲產業常聽到的名詞。成功的作品或是角色,可以吸引到一定程度的粉絲。對遊戲公司來說,有分為原廠IP授權或自創新 IP,像是手遊《灌籃高手 SLAMDUNK》由日本原廠將 IP 授權給台灣迪那公司代理發行;也有遊戲公司以自製出成功的 IP,像是大宇資的《仙劍奇俠傳》。一個成功的 IP一推出一系列作品,就有基本粉絲買單,創造或取得好的 IP 是產業鏈中很重要的一環。

遊戲產業鏈中游-遊戲營運商

營運商又可以稱作「代理商」,代理商藉由支付權利金給研發商,取得遊戲的代理資格。代理商大多在開發商所在地以外的地方維持遊戲的運作與推行,因為研發商要經營海外市場的話要花太多的成本,不如委託給代理商,像是韓國 NEXON 將《楓之谷》委託給台灣的橘子。營運商可以因地制宜的運作遊戲,透過收取月費、販賣點數、在地化活動各種方式吸引玩家消費,通常營運與發行工作會一起進行。

遊戲產業鏈下游-通路經銷商

通路商指的是將遊戲交給消費者的角色,收入來源是對遊戲收入進行抽成,實體通路為賣場、電玩店等零售商,隨著零售模式及遊戲形式的轉變,實體通路的重要性相對降低,虛擬通路則是愈加重要。目前實體通路大多販售主機遊戲相關產品,而 PC 遊戲大多以虛擬通路為主,例如 Steam、Epic Game 等平台。手遊基本上通路商只有兩家,就是 apple 和 google 的 app 商店。

遊戲概念股

遊戲廠商主要分為上游的研發商還有中游代理商,觀察兩者的毛利率可以發現,研發商的毛利率通常在 7-8 成,代理商則在 2-3 成左右,可見業務毛利上有明顯的差別,不過因為開發商成本較高,其實最後淨利研發和代理商是差不多的,就看各公司自身的造化。

目前台灣遊戲公司做的業務都相當多元,有些有電子支付之類的新業務。毛利率在近年已經沒有上圖這麼明顯的差別。想了解台灣較知名的櫃遊戲公司,大致上以此作為區別,比較好理解哪些廠商注重研發,哪些廠商專門代理遊戲。

遊戲概念股:自研商

大宇資( 6111-TW )

大宇資訊成立於 1998 年,自製的《軒轅劍》與《大富翁》兩大系列作品,成功吸引大量玩家,打響這兩款系列的 IP。持續以《軒轅劍》IP 和影視產業合作,《大富翁》與《軒轅劍》也持續推出新一代作品,上線於 Steam 和 Swtich 等平台。另外,在 2021 年 8 月將中國《仙劍》IP 處分給中國手遊公司,獲利新台幣 17.4 億元,可見一個成功的 IP 是非常有價值的。

除了遊戲事業,大宇資在 2021 年 10 月取得全達( 8068-TW ) 約 17.14% 股權,跨足第三方支付領域。並在 2022 年 3 月,發行首批以《大富翁》為主題的《Richman Heroes》NFT,加強多角化經營。

宇峻( 3546-TW )

宇峻奧汀科技成立於 1995 年,自製的《三國群英傳》是其最著名的遊戲,從 1997 年第一代到 2021 年第 8 代,持續推出一系列新作,早年 IP 意識薄弱,相關盜版遊戲中多,但宇峻絕對是第一家做《三國群英傳》相關題材的遊戲公司。目前主打《三國群英傳 Online》,穩定貢獻營收。

在手遊產業崛起的趨勢中,積極發展手遊業務, 2020 年推出《三國群英傳M》, 2021 年代理《SIN七大罪》、《永恆星語:燐光起源》等日系手遊。近年來十分熱門的線上博奕遊戲宇峻也沒有錯過,拉斯維加斯娛樂城和寶島娛樂城都為宇峻挹注了不少營收。

鈊象( 3293-TW )

鈊象成立於 1989 年,主要自製博弈休閒網路遊戲與商場用遊戲機,各位在商場玩到的賽車、射擊機台可能就是鈊象自製的,其中網路遊戲佔比 92% ,遊戲機佔 8% 。

主要市場為美國,海外營收佔比大約佔 7-8 成,主因是美國賭場因疫情線上化,許多賭博網路遊戲的概念與IP都是由鈊象授權。而國內的主要收入來源是其主打的博弈手遊,例如《金猴爺老虎機》、滿貫大亨還有耳熟能詳的明星三缺一。

鈊象近年主打歐美市場,鈊象在歐美市場專攻博弈類型遊戲,未來預計也將往加拿大以及中南美洲布局。

傳奇( 4994-TW )

傳奇成立於 2002 年,代理遊戲起家,但到了 2005 年發布第一款自製遊戲《曙光 online》,後來變改以研發遊戲為主, 2008 年的《精靈樂章 online》、 2010 年的《聖境傳說 online》都是其經典的自製 PC 線上游戲。 2015 年開始轉型做手遊,過去的經典 IP 轉往手遊市場發展, 2017 年發布《精靈樂章手遊版》,中間經歷三年虧損, 2018 年與中國共同開發《風之國度》,才在 2019 年轉虧為盈。 2022 年仍積極研發新款手遊,並瞄準以日本為主的國外市場。

遊戲概念股:代理商

智冠( 5478-TW )

智冠科技成立於 1983 年,並於 2001 年掛牌上櫃,是台灣第一家、也是兩岸首家股票上櫃的遊戲公司,為台灣最大的遊戲軟體通路商。營收來自 Mycard 點數卡、線上支付事業的藍新科技與遊戲的研發以及代理,分別由子公司中華網龍、遊戲新幹線營運。

目前 Mycard 營收有 57% 來自手遊,可見手遊產業的興盛。另外智冠也有許多經典自製遊戲 IP,例如黃易群俠傳、吞食天地,目前也都推出手遊版進攻手遊市場。代理部分,智冠曾經代理風靡全球的魔獸世界長達十年,不過在 2015 年暴雪(Activision, ATVI-US)已拿回代理權,最新代理的遊戲是和宇峻奧汀共同經營的三國群英傳m。

橘子( 6180-TW )

遊戲橘子成立於 1995 年, 2002 年上櫃,為國內第二大線上游戲通路、營運及開發商,以代理國外線上游戲為主。 1999 年自製遊戲《便利商店》熱銷 120 萬套,並運用這筆資金和韓國大廠簽約,代理《天堂》奠定了橘子遊戲在市場的地位,並擴大公司規模。一路走來,代理了許多風靡台灣遊戲市場的大作,例如《新楓之谷》、《CS 絕對武力online》以及《天堂 M》,其中《新楓之谷》 2021 年營收創新高,《天堂 M》也連續四年佔據暢銷手遊第一名,幫助橘子在 2021 年營收成為歷史次高的一年。

除了遊戲以外,橘子也致力多角化經營。其中包含 2016 年上線的橘子支付,還有提供遊戲與電商儲值的Gash 點數,更在 2022 年推出區塊鏈 BaaS一站式整合服務,拓展 NFT 領域業務。

華義( 3086-TW )

華義成立於 1993 年, 2000 年代理《石器時代》在當年造成風潮並成為國內首套萬人線上游戲。在 2006 年- 2017 年期間代理《SF 特種部隊 onilnie》,掀起台灣電競風潮,也是華義最有代表性的代理遊戲。後來比較晚進入手遊市場,連年虧損,逐漸轉向擴大遊戲美術代工業務,營收佔 5 成,遊戲部份,近年主要代理手遊,例如《遠的要命王國》、《波可龍迷宮》等遊戲。

辣椒( 4946-TW )

紅心辣椒娛樂科技於 2006 年成立,公司創立的宗旨就是致力於代理遊戲。第一款代理的線上游戲《FreeStyle onilne》就獲得廣大迴響,其後代理《大航海時代 Online》、《全民打棒球》等遊戲都頗有知名度。因為手遊漸漸崛起,紅心辣椒面臨轉型,原本的遊戲營運不當,受到消費者反彈,代理的手遊也收入不盡理想,又花費大筆代理所需要的費用,自 2010 年連年虧損,直到 2017 年才終於轉虧為盈。

2017 年後又開始虧損,直到因疫情宅經濟起飛, 2021 年才再次轉虧為盈。 2022 年,紅心辣椒計畫代理曾經火紅中國一時的手遊《我叫 MT》以及日本經典 IP《Project E》,不過連年虧損的遊戲代理公司,經營策略是否真的已經轉型成功,投資人需要好好觀察。

歐買尬( 3687-TW )

茂為歐買尬數位科技成立於 1999 年,比較著名的遊戲有《飛飛 online》、《LUNA online》。在 2011 年跨入電子支付領域後,便專心於電子支付業務—歐付寶,為台灣第一家取得電子支付執照之業者,目前會員數達 98 萬人,另外,子公司「綠界科技」為台灣第三方支付業者中從事金流支付產業時間最久、最具規模之開放性第三方支付平台。電子支付事業佔公司營收占比 9 成以上,遊戲收入反而不到 1 成。

遊戲產業現況與展望

遊戲平台的主流從遊戲主機到 PC,再到現在的手機,每個平台也都有其忠實玩家。而手機之後的下一個主流遊戲平台,目前討論度最高的就是 VR/AR 虛擬實境的遊戲模式,也就是 未來給全世界非常多想像空間的元宇宙。如果元宇宙、NFT 真的發展起來,遊戲相關產業相比其他產業絕對是直接受惠的產業,但可能還要很長一段時間。在這篇文章可以看到各平台都經歷了非常多的轉變,台灣遊戲公司的主流經營模式也漸漸從自研轉向到代理,也可理解到現許多人的童年回憶是由哪些公司製作的,提到遊戲產業,能討論的範圍真的非常廣泛。

綜觀目前的台灣遊戲市場,台灣目前遊戲產業的自研技術,因為環境與政策等影響比不上國際大廠,但是台廠的自研商仍有許多經典 IP 以及代理商也有深耕的中韓合作夥伴,大多廠商也主要以手遊業務為主,以合作開發或代理的方式生存,也有一些台廠瞄準其他有潛力的市場,像是歐買尬、智冠、大宇資就跨入第三方支付。總結來說,雖然台灣的遊戲產業沒有過去那般輝煌,但是留下來的大公司仍舊能以找到自己的生存之道,並且都期盼著下一波屬於遊戲產業的曙光。

【延伸閱讀】