2010年Simoleon Sense發表了一段對Alice Schroeder的訪問,Schroeder是巴菲特傳記—雪球的作者。而她的經歷也是令人印象深刻(這段訪問也包括以前對她的採訪)。曾是多家企業的分析師,包括奧本海默(Oppenheimer)和摩根士丹利(Morgan Stanley)。在訪談當中,她曾被問到分析師和其他市場參與者如基金經理的心態問題,她的回答相當具啟發性(並無所畏懼):

“如果你是一名經常受到評估的避險基金經理,可能評估不僅是每季、每個月、每周、甚至是每天、每分鐘。在所有的券商中最多是一年進行一次評等。增值幅度的短少比你所選擇的股票還要常被批判”。

這也使得股票挑選有相當大的區別—必須持續預測在特定族群裡的到底哪一些公司在近幾個月會有較好的表現,並對它們進行投資。這是一門專業,而有時候你可能投入大量的時間去理解但仍無法給出一個好的答案。我離開華爾街的其中一個原因是厭倦了作為一名短期市場預測者,這些預測大多都從定義得來的,這是愚蠢的做法。

基金經理無法擁有將自己視為企業家的奢侈想法,也不會單純的站在買方或賣方其中一邊,除了少數的價值管理者例外,他們大部分價值管理者用華爾街的標準來看,管理的是相對較小額的基金。

可能有少數的讀者會認為這些言詞十分發人省思;我們大部分都知道分析師建立短期目標價格,也了解基金經理人如果在90天這樣短的期間內若基金績效落後,將面臨致命的職業危機。但我不禁納悶會有多少人明白這意味著什麼,對於那些和一般人想法不同的市場參與者來說,這隱含著著深遠的意義。

當然,我們可以利用長期能夠達到多少績效的角度來取代分析師短視的想法。而這種觀察有何不同呢?

那就從分析師們最關注的幾點說起:

- 近期利潤前景

- 市場先生所給予的目前估價,由P/E、EV/EBITDA或者是其他數不盡的乘數所衡量而得。

第一點不好的原因在於它在許多方面是虛幻的,是有可能被捏造的:如折舊的改變或研發費用的削減,在其他會計方法或時間點做些手腳,就如同過去的15年一樣,精明的高層能夠在短期內玩弄這些數值。

第二點是分析師通常推薦的判斷方式—這種方式基於任意因子或者是未解釋的原因,我曾看到無數報告,都是將任意的本益比乘以預估的EPS,作為某些目標價格的評估(沒有意外地,這些估值通常和目前價格的差異不會太大),但報告中並未解釋為什麼乘以12、15、或18這些倍數。

而對企業家來說,他們希望買進一個企業並持有十年以上,這些人注重的是什麼?價格的確是其中一個考量的因素,而評價公式當中的分母(上面所提及的P/E當中的‘E’以及EV/EBITDA中的EBITDA)的穩定性也是相當重要的。,然而若單獨看這些因素對我們沒太大效益,是否有任何一個是正確的乘數能夠衡量所有的企業?是否每家公司都應該在 S&P500底下進行交易?如果不是這樣的話,又是什麼導致我們願意對特定的企業付出更高或更低的乘數?

在這次討論中,我將舉例子證明資產報酬率在這些公式當中是數一數二好用的;有些人可能會對分母挑剔(特別是在一個特定的期間內,可能出現上面提過的操弄問題)我認為你能夠找到確切的案例來證明長期觀察它的資產報酬率,會和其他任何用盈餘來乗出市值的倍數一樣管用。

名目資產報酬率的計算(股東權益報酬率也可以,但對此有些重要的提醒)能夠回答一些重要的問題:目前每一元的資產預期能夠創造出多少的價值?如果一些企業的資產平均能夠較其他公司持有的相似資產創造更多的盈餘(這意味著在資產負債表中存在著另一個無法量化的因素),這將是個重要的訊息。假設一家公司將部分盈餘再次投入同樣業務中,了解相較於其他選擇來說是否穩健是很重要的一件事。

這樣的決策使許多方面變得複雜:例如,公司是否有保留盈餘的方式並將它們重新投入核心事業,或者是其他的不同業務中?如果沒有,資本分配的決策的重要性將會提升,如果一個偉大企業的收入被消耗了而只能追求較不吸引人的機會,股東的日子就會更難熬,因此能夠再投資於表現高於平均的業務是相當重要的一件事(這也是為什麼Buffett的資產配置能力在Berkshire Hathaway這麼有價值的原因)。

如果這兩個條件同時滿足,那企業就能夠產生誘人的資產報酬率,並有能力將獲利再投資於受護城河保護的有競爭優勢的業務當中,那麼就不需要太過擔心已經付出去的價格了。我曾在過去引用Charlie Munger的話,而未來這句話依然重要。

“長期以來,獲利較低的企業股票難以有較高的回報,如果企業在40多年裡資本報酬率為6%,而你持有它40年,你會發現即使一開始是以極大的折扣買進的,在這40年來的年報酬率也和6%差不多。但如果一個企業在二三十年以來的資本報酬是18%,即使付出昂貴的價格,最終也會獲得相當不錯的報酬“。

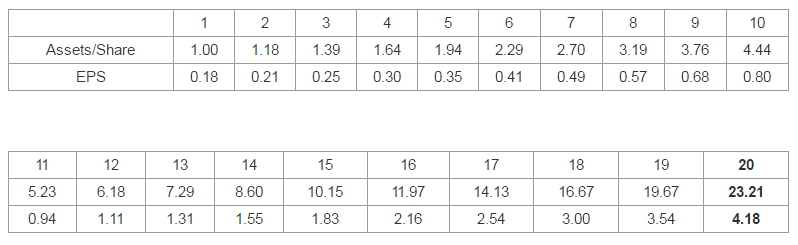

引用Charlie的數值,假設兩家公司在預估的期間20年結束時的估值為盈餘的15倍,並且每年將100%的盈餘再投資,如果我們付出的價格為盈餘的25倍,而資產報酬率為18%,這意味著盈餘乘數將收縮40%,如果要和截止到2033年每年的資產報酬率6%獲得一樣的報酬,你需要為現在的盈餘付出多少倍的盈餘乘數?

思考一分鐘並寫下答案,正確的數值可能會讓你驚訝。

以下是數學計算,第一年從1美元的資產賺得了0.18美元,我們付出了盈餘0.18元的25倍也就是每股4.5美元。在20年來,複利的影響相當地強大:

在第20年,在公司賺得了每股4.18美元,或者是說資產報酬率為18%,每股資產賺得了23.21美元。而盈餘乘數為15倍,股票的成交價將可能達到每股62.7美元。在20年的時間內,股價從4.5美元上漲到62.7美元,20年的年複合成長率為14%而累積報酬率為1290%

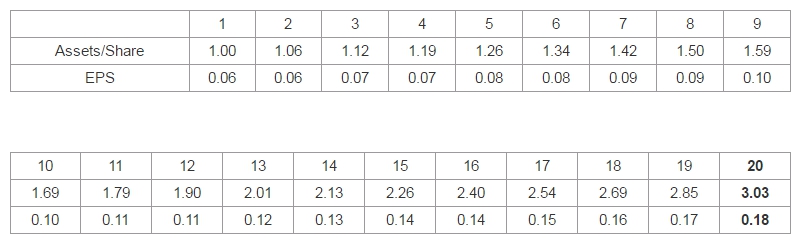

下面是資產報酬率為6%時的情況:

第二種方案是一美元資產賺得0.06美元,並將獲利重新投入它的業務當中,在第二期的回報同樣是6%,使利潤增加了1/3。我們可以看到複利在這個例子當中相較於第一個例子來說作用不大,要達到雙倍利潤需要13年的時間,是第一個例子的2.5倍。假設在第二十年企業的乘數一樣是盈餘的15倍,我們仍需要其他的方法才能夠達到像第一種方案中每年14%的年化報酬率。如果在2033年每股盈餘是0.18美元,企業乘數為15,那麼這時的企業每股只值2.7美元。如果是你付25倍盈餘的第一個情況下,你只要付每股0.2美元,或者是盈餘的3.5倍,你就能夠獲得相同的報酬。

這個理論在僅專注於未來的數天或數週的市場參與者是不適用的,他們只是受到鼓勵,避免(或者說是面對風險)為了長期的利益而承受任何短期的疲軟走勢,(這也是Tom Russo所稱的‘承受損失的能力’)

我從未看到一份討論結合連續的財務數字以及時間的分析報告,這個想法與當下猜測每季盈餘的固執觀點相去甚遠。這個例子清楚地顯示長期投資應注重尋找優異企業,並近距離觀察,經過日積月累的投資才能賺取高額回報。

《GuruFocus》授權轉載