2020 年的時候,白馬投資是正道,人人都要說幾句巴菲特; 2021 ~ 2022 年的時候,景氣度投資是王道,每天開盤前,不看看近期的高頻數據,你就不知道今天該買什麼賣什麼;到了今年,主題是霸道,跟主題沒關係的投資,起跑線就輸了……

投資風格賺來的錢

風格的錢同樣也是憑本事賺,不丟人。怕就怕,很多人賺的其實都是風格的錢,卻以為是研究基本面的錢。

我在行為金融學系列的上一篇認為:風格其實是認知偏差的一種,是一種穩定的偏差。賺風格的錢,就是你的偏差跟市場的偏差,偏差到一塊兒去了。

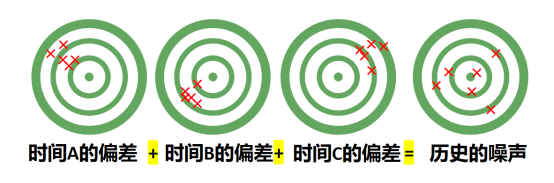

與偏差對應的一個概念是噪聲,就是水平時高時低,判斷時準時不准。

長期而言,風格偏差可以賺錢,但噪聲是一定虧錢的,所以投資決策需要消除噪聲。

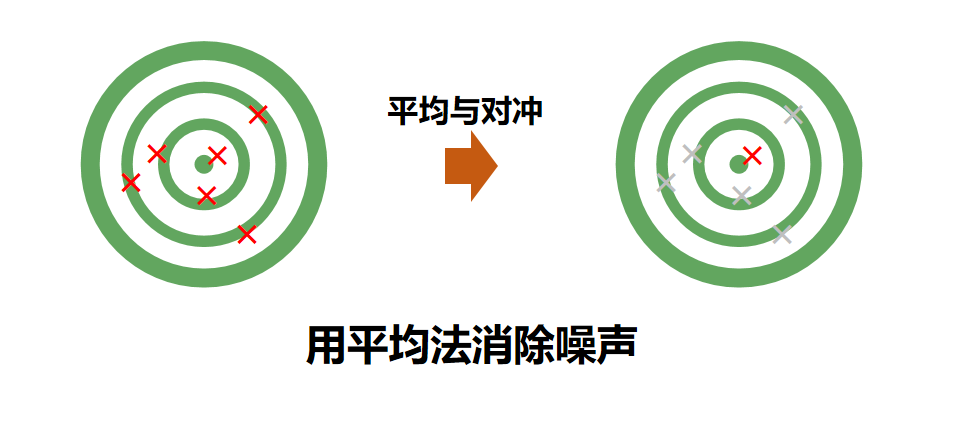

消除噪聲的一個好方法是“平均”,之前舉過一個真實的案例:

統計學家高爾頓來到一個集市,有人殺了一頭牛,圍觀的人可以每人花一點錢猜這頭牛的重量,最後離準確值最近的人,可以獲得全部牛肉。高爾頓找到了全部 787 個人的答案,發現大家猜的重量差距雖然很大,但平均值 1197 磅與實際重量 1198 磅,相差不到 0.1% 。

原因在於,噪聲是往不同方向偏,有大有小,有正有負,如果數據足夠大,且數據間彼此獨立,沒有相互影響(猜測者之間沒有交流),平均值就足以消除這些噪聲,得到內在價值。

這個案例經常被用來證明“市場有效性”,也引申出一個消除噪聲的方法——

把你的分析過程跟幾個投資高手交流,聽取他們的意見,並對他們認同的價格取平均。

以上是上一篇《一個減少投資判斷失誤的方法》的主要內容。文章發出後,有很多讀者提出不同的意見,最典型的疑問是:

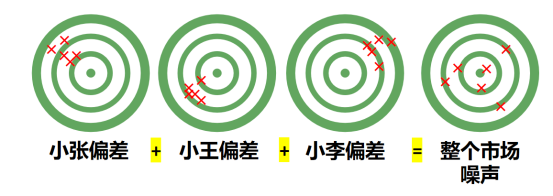

風格不同的投資者投票的結果,就像把蘋果和桔子平均,意義何在呢?

這個問題涉及到系統與個人的不同,對於股票系統而言,平均法不但可以消除噪聲,還能消除個體偏差。

如下圖所示,對於系統而言,所有個體的偏差(包括風格)集合在一起,就變成了系統的噪聲。

而平均法,讓相反的噪音在相互抵消後,被強化的就是群體最大公約數的股價認同。

本文接著上一篇的觀點(沒看過上一篇的,建議先看上一篇),把偏差和噪聲的概念,從個體延伸到系統,討論以下幾個問題:

- 股票價格形成的三個機制

- 市場風格偏好的四個像限

- 導致股價波動的兩個偏差

- 參考意義最大的四個價格

- 歷史估值法

股價形成機制

股價形成機制 1 :猜重器消除噪聲

有一個很有趣的問題,最早的估值法市盈率法是上個世紀三十年代才被廣泛應用的,那之前的人是怎麼給公司估值的呢?

看過《股票大作手回憶錄》的朋友應該都有印象,那時投資者出價其實更多憑歷史價格和個人感覺,最多參考一下分紅,並沒有什麼科學的估值方法。

但有人回顧那個年代公司的估值,發現跟現在估值體系的結果大致相當,也是跟基本面匹配,只是波動更大一些。

所以說,股價不是估值方法估出來的,而是交易出來的,就像前面說的大家猜牛重量一樣,金融市場就是一個“猜重器”,每個人都帶著個體偏差,形成了系統噪聲,再通過交易消除噪音,形成成交價格。

這就是股票價格形成的第一個機制:猜重器。

其中,基本面投資者發揮了最主要的“猜重器”作用,使得股價大體基本反映了基本面。

這也是“有效市場理論”和“隨機漫步理論”的理論依據之一。

但是,只要你是活在這個市場中(而不是大學課堂上),你就應該感覺到,市場有效性並不存在,否則就不會有 6124 點的高點,也不會有港股去年十月底那種無底線的下跌,反轉之後又無節制地暴漲。

這是因為,股票投資與猜牛重量有兩個本質的差別,導致股價的形成還有兩個更複雜的機制。

股價形成機制 2 :風格偏好函數

牛重量與股價的第一個差別:牛的重量是現實的、客觀的,而股票的價格包含了兩個方面:

- 現實

- 從現實推測出的預期

淨資產 50 個億的公司,市值可以到 500 個億,這多出來的 450 個億都是未來現金流貼現,來自預期。

股價=現實+預期

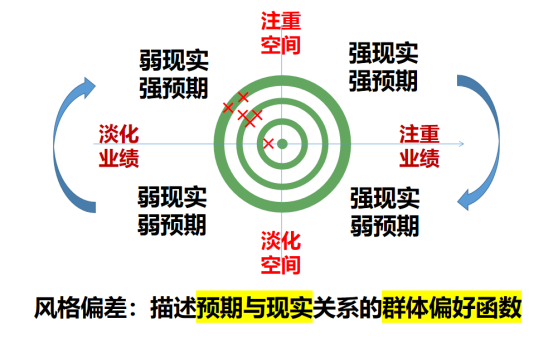

這裡的預期,不是現實的簡單線性外推,而是總體面的某種偏好函數,市場會在不同的時期發生不同的偏差,最後就形成了——“市場風格”。

現實和預期可以組合出四個風格象限:

回顧一下近幾年市場的風格:

- 強現實強預期-象限 1 ,獲利升,投資猛,所有的股票一起提升估值( 2020 年下半年)

- 弱現實強預期-象限 2 ,經濟成長一般,但市場預期復蘇,市場會傾向於提高有空間的股票的估值( 2019 年上半年)

- 弱現實弱預期-象限 3 ,獲利差,不敢投資,所有的股票一起壓估值( 2018 、 2022 年)

- 強現實弱預期-象限 4 ,經濟成長強勁,市場看到了潛在的危險,市場會傾向於對業績確定性強的股票以估值( 2017 年、 2021 年下半年)

四個像限逆時針轉運,形成一個標準的總體經濟週期。

所以,市場作為一個系統,不但有噪聲,還有偏差。

上一篇中,我已經總結了,風格是一種穩定出現的認知偏差:

- 2019 年中美貿易摩擦的背景下,所有的安全自主屬性的資金都被賦予估值溢價

- 2020 年基金牛市,基本上所有的公募重倉股,都被市場賦予估值溢價

- 2021 年全球經濟一枝獨秀,所有的高景氣度資產,都被市場賦予估值溢價

- 2022 年經濟不斷下沉,市場極度追求現金流,大部分資產(包括高成長)都被殺估值,除了少數高股息方向

今年前幾個月,市場上“弱復甦也是複蘇”和“從復蘇走向通縮”兩種情緒交替出現,導致市場有兩條截然不同的主線:

AI 板塊代表前者,弱現實強預期下,放棄業績炒空間;“中特估”代表後者,在弱現實弱預期下,唯有已經收縮過很多年的高股息產業才值得擁有。

這就是股票價格形成的第二個機制:風格偏好函數,它決定了市場會給哪一些股票更高的估值溢價和折價。

當然,風格偏差的形成機制,仍然在傳統的經濟理論的框架內,可解釋,可利用,可預測,股價的不可預測性,主要在第二個差別。

股價形成機制 3 :趨勢係數

牛重量與股價還有第二個差別:投資者之間的相互影響。

我們可以把市場的投資者分為兩類,第一類投資者就像在猜牛重量的人,不關心別人的想法,只要報出自己內心認可的那個重量就可以了。

傳統的價值投資者,關心公司的內在價值,遠甚於關心股價是漲是跌,他們的出價,不受市場影響,如果市場上只有這一類投資者,那就只有風格偏差,沒有那麼多極端的價格演繹。

但市場上還有第二類投資者,他們使用的不是巴菲特總結的“稱重器”,而是凱因斯總結的“選美投票”,即,不是選出自己認為最美的,而是猜測大多數人認為最美的。

正是這類投資者,在上漲時不斷買入,使得市場最後極度高估,在下跌時,不斷賣出,到最後極度低估。

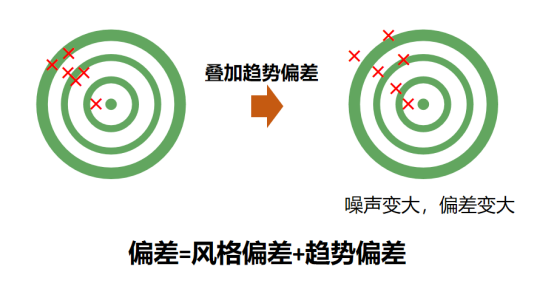

這類投資者對趨勢的判斷,可以定義為“趨勢係數”,這就是股票價格形成的第三個機制,導致了每一類股票的估值溢價折價的放大與回歸。

如果說,風格偏差是對現實的預期,那麼,趨勢偏差就是對風格偏差的預期,就是我們常說的預期的預期。

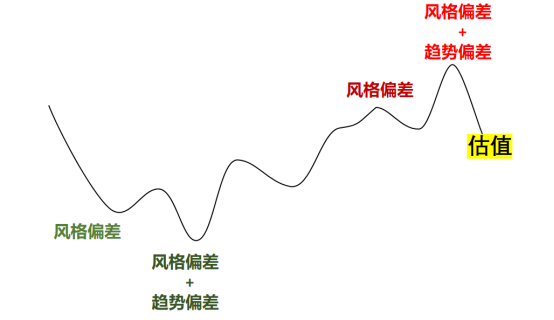

股價最高(低)點與次高(低)點

先小結一下,基於噪聲與偏差的股票定價的三重機制:

- 首先基本面定價:投資者消除個體噪聲,形成基本股價

- 疊加風格偏差,市場風格偏好函數決定了哪些股票有估值溢價、哪些股票有估值折價

- 再疊加趨勢偏差:趨勢係數決定了估值溢價折價的放大和回歸

由此總結:

股價=內在價值(現實基本面消除噪聲定價)+風格偏好(基本面的風格偏好函數)+趨勢偏好(風格偏好的趨勢係數)

(這其實可以變成一個數學公式,但數學公式會打斷閱讀體驗,嚇跑很多讀者,就不寫了,留給數學好的同學寫吧)

你看看,公司基本面本身就在不斷變化,再疊加風格偏好的變化和趨勢交易者的推波助瀾,使股價呈現複雜的無規律趨勢,形成高高低低的頂和底。

但在這些波動中,有兩組股價是最重要的:

第一組是每一波估值上升與下降趨勢中的估值(不是股價)最高點與最低點。

不同趨勢投資者在某一個時刻創造的偏差無法用平均法消除,因為投資者總是同時偏向同一個方向。

但如果拉長時間看,他們在時間長河裡又形成了各種偏差,變成了整個時間體系中的噪音,可以用平均法相互抵消。

我在《一個減少投資判斷失誤的方法》文章中提出了賠率的計算方法,正是用極值的平均。很多人認為這些極值對於這些股票而言,都是無意義的噪音,但正因為是噪音,它們才更有意義。

當然對極度樂觀和極度悲觀取平均值的方法,還是比較粗糙的,更精確一些,可以再找一組——

第二組是每一波估值上升與下降趨勢的次高點與次低點。

基本面投資者仍然會受風格偏差的影響。而風格和基本面又同時受總體環境影響,比如 2020 年,消費白馬普遍漲到 100 多倍,雖然大部分是泡沫,但確實當時消費產業的基本面也是最好的,業績預測未來兩年普遍是 30% +的成長。

風格偏好的波動性雖然小於趨勢偏差的波動性,但因為有基本面的支持,卻更穩定,往往長達一年以上,不但平均值有意義,它們也包含了更多的資訊。

總結一下這兩組價格的意義:

其中的估值最高點和最低點,代表風格偏差疊加了趨勢偏差;其中的估值次高點和次低點,以風格偏差為主。

歷史估值法

基於這個原理,我寫過一套歷史估值法,就是利用市場在不同偏差階段給出的估值極限,去判斷公司的內在合理價值,具體方法,這裡就不詳細說了。

和“歷史估值百分位”方法一樣,它同樣存在長期合理估值與近期合理估值,即:

- 過去兩三年的小級別週期,估值極限對應近期合理估值

- 過去三年以上的大級別週期,估值極限對應長期合理估值

它跟常用的“歷史估值百分位”比較相似,但也有兩個不同之處:

第一,它主要考慮有意義的估值極限,它往往代表某一類因素的最大影響力;

第二,充分考慮“現實基本面”對應的基本估值的變化:

很多公司歷史上基本面都發生過巨大變化,不能壓縮成“歷史估值百分位”,而是要去理解每一個極限估值點位對應的當時的現實基本面、當時的市場風格。

一般估值方法的參考數值,都是主觀經驗——包括最科學的自由現金流貼現法的貼現率,而歷史估值法的所有數值,都是純粹客觀的歷史數值,消除噪聲後的結果。

人有噪聲,但規則沒有,所以在大多數的判斷當中,一個算法模型,甚至是一個簡單的規則,效果也往往要好於人類自以為是的判斷。

投資者更應該專注於企業基本面分析與未來的發展趨勢,把與市場相關的估值高低判斷的權力,還給市場。

歷史不一定會重演,但歷史的平均值會不斷重演。

本文來自微信公眾號:思想鋼印 (ID: sxgy9999 ),作者:人神共奮

《虎嗅網》授權轉載

【延伸閱讀】