7月初華星光連續拉出4根漲停板,隨後被櫃買中心要求公布獲利,過去華星光已經連續虧損4年,今年搭著資料中心與5G,今年是否能谷底翻身?

本篇重點:

-

產品價格分析-主動元件模組單價顯著提升 布局資料中心有成

-

獲利能力分析-存貨回歸偏低水準 有助改善毛利率

-

償債能力分析-流動比與速動比偏低 償債能力尚待提升

-

短期營運分析-營收逐漸回升 4、5月自結虧轉盈 EPS 0.63元

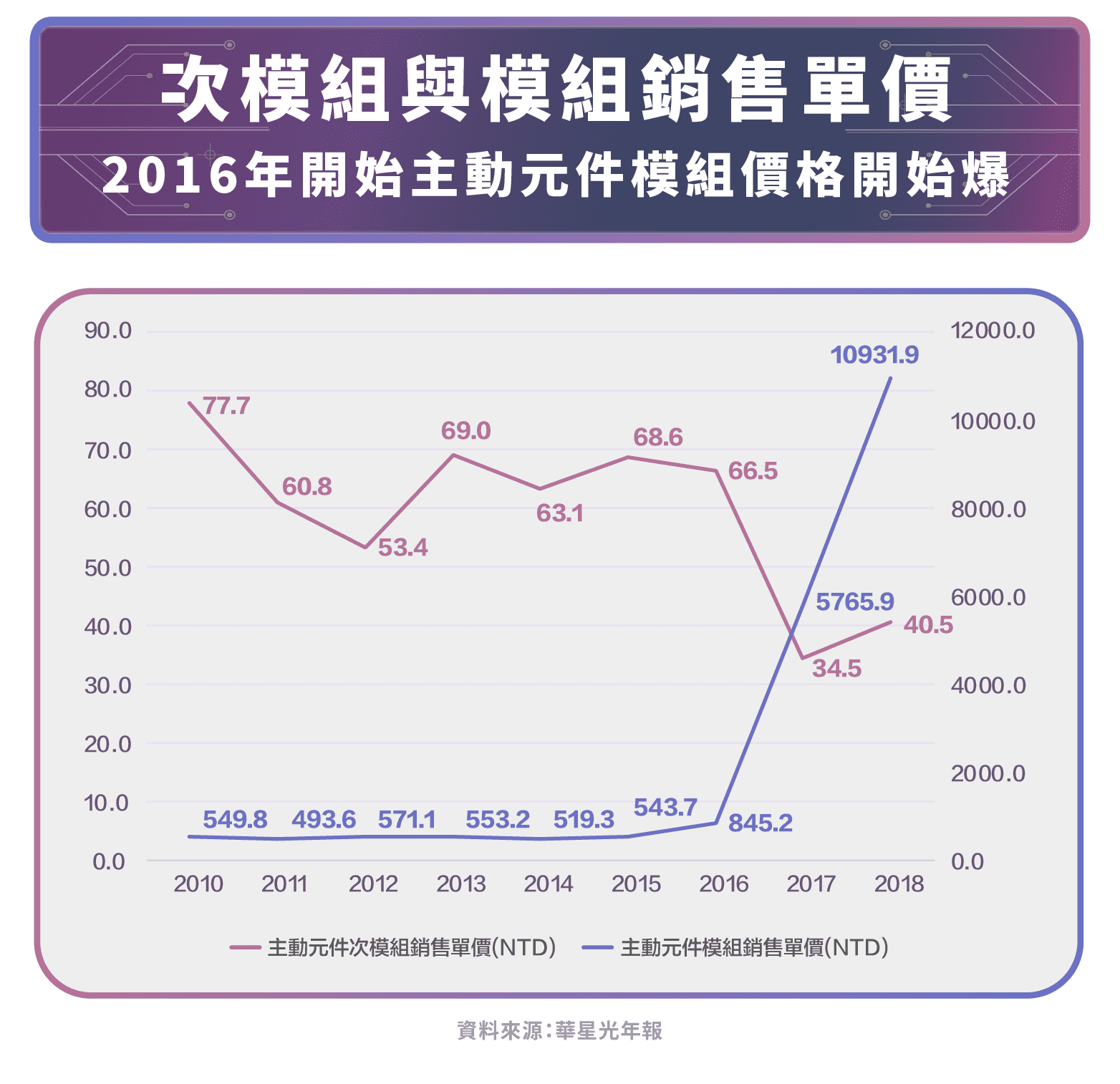

產品價格分析-主動元件模組單價顯著提升 布局資料中心有成

華星光通將自己的產品線分為:主動元件次模組、主動元件模組與晶粒,觀察華星光通2010年以來每項產品銷售單價可以發現,主動元件次模組與晶粒的產品售價處於下降趨勢,特別在2017年主動元件次模組的單價突然從66.5元下降到34.5元,一年內下降幅度高達42%,主要是因為紅色供應鏈崛起市場競爭加大產能過剩導致。2019年晶粒價格落在10.1元相較於歷史均價大約15元也是偏低水位,能否回升需視市場供給過剩的狀況能否改變。

在光纖主動元件模組狀況剛好相反,從2016年起產品單價開始大幅上漲,從原本的大約500元左右,在2018來產品單價來到了10000元以上,價格的上漲主要是因為100G的產品在2016~2017年通過美系資料中心客戶的認證,出貨開始大幅上升,推測100G的產品應該不是傳統單純TO或OSA的次模組產品,應該是結合多個次模組,複雜且相當客製化的產品,華星光通對於美系資料中心的布局已有成效。

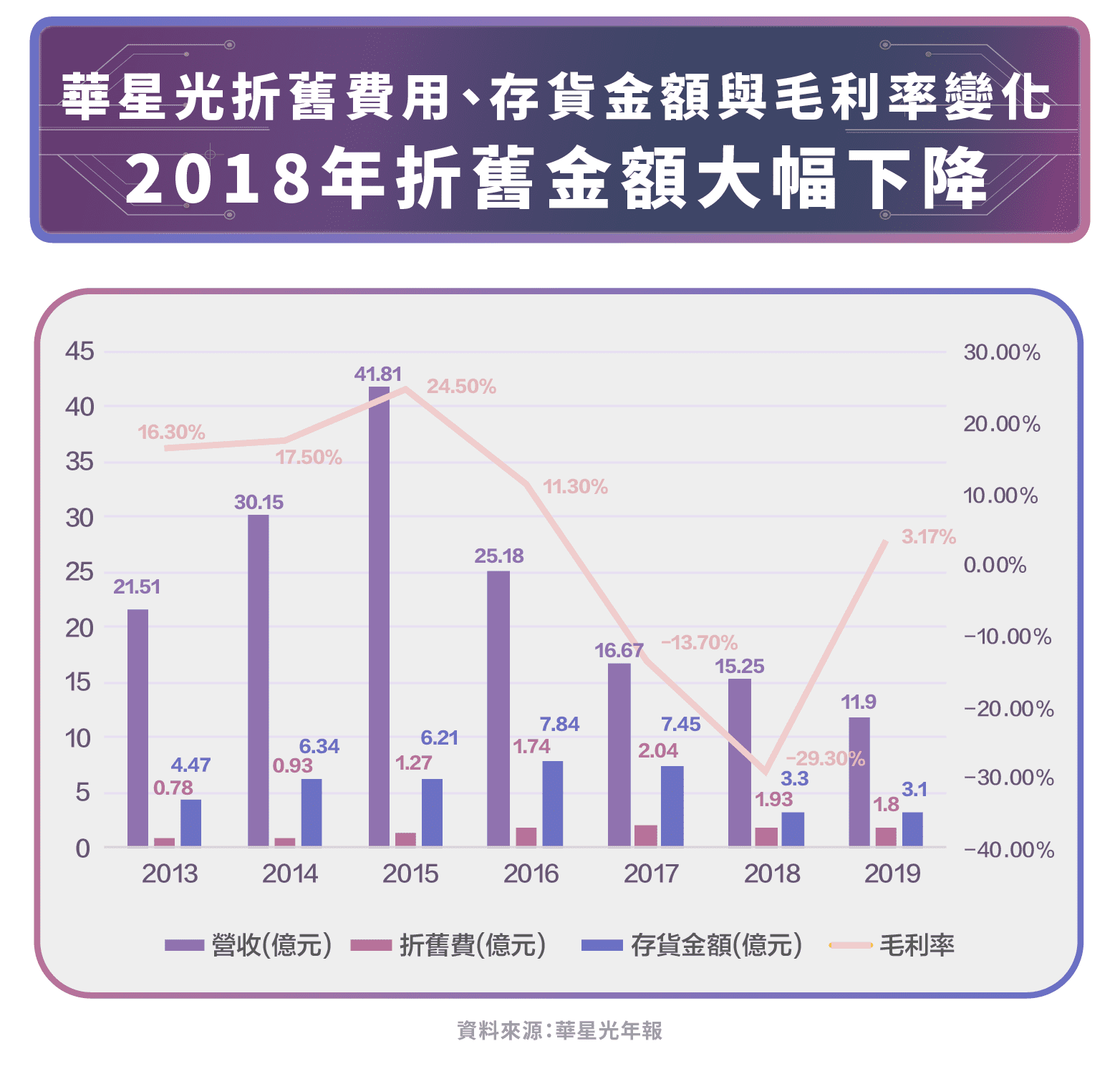

獲利能力分析-存貨偏低水準 有助改善毛利率

如果公司營收快速增加,那存貨增加對營收有幫助,甚至因為每個產品所負擔的折舊費用下降,還有毛利率增加的效果,不過如果存貨增加營收卻快速減少,毛利率壓力就特別大,特別是在產品更新速度快的電子業,如果沒有看到公司存貨大幅減少(認列大額的跌價損失),大概都還沒見到毛利率最慘的狀況,不過常常公司”願意” 認列大額的跌價損失後,也可能代表公司管理階層看到了營收要好轉的可能性。

觀察過去幾年華星光通的毛利率,最低點落在2018年毛利率是-29.3%,但其實公司的產品售價在2017年才是最低的,最主要就是存貨的影響,在2017年華星光通的存貨有7.45億元,到了2018年僅剩3.3元,少了4.15億元,提了不少的存貨跌價損失,隔年毛利率就回升到3.17%。

華新光通除了已經將存貨降到低水位,折舊也連續兩年下降,未來只要營收不再衰退,毛利率持續往上的可能性較高。

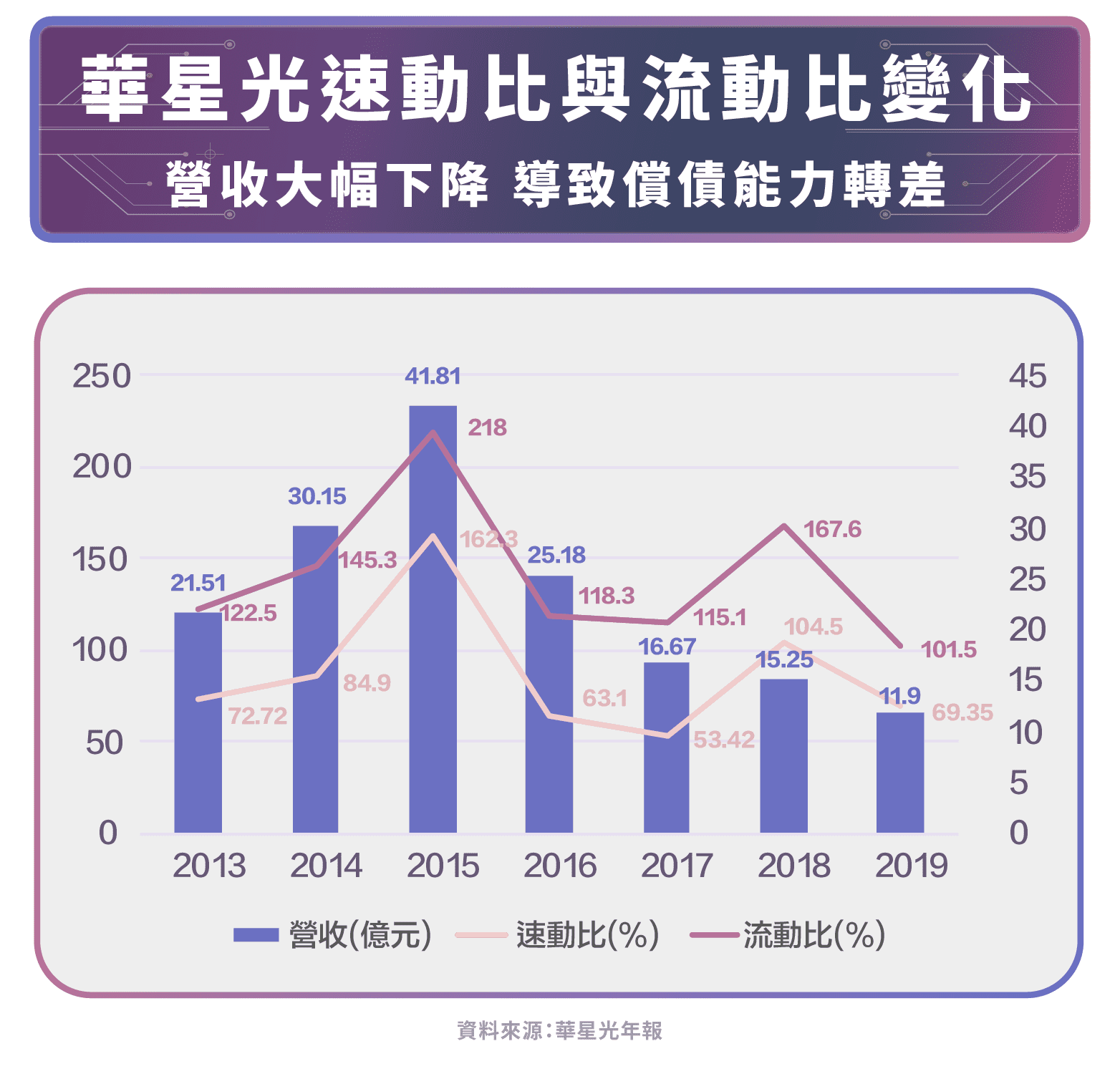

償債能力分析-流動比與速動比偏低 償債能力尚待提升

目前公司的負債比率約44%,不過因為近幾年營運狀況不佳,導致公司的速動與流動資產偏低,2019年公司的速動比與流動比分別為69.35%、101.5%分別低於合理水準100%、200%,償債能力尚待提升,不過因為負債在合理水準,如果公司回到過往25億年營收的正常水準,速動比與流動比應該可以輕易回到合理水準。

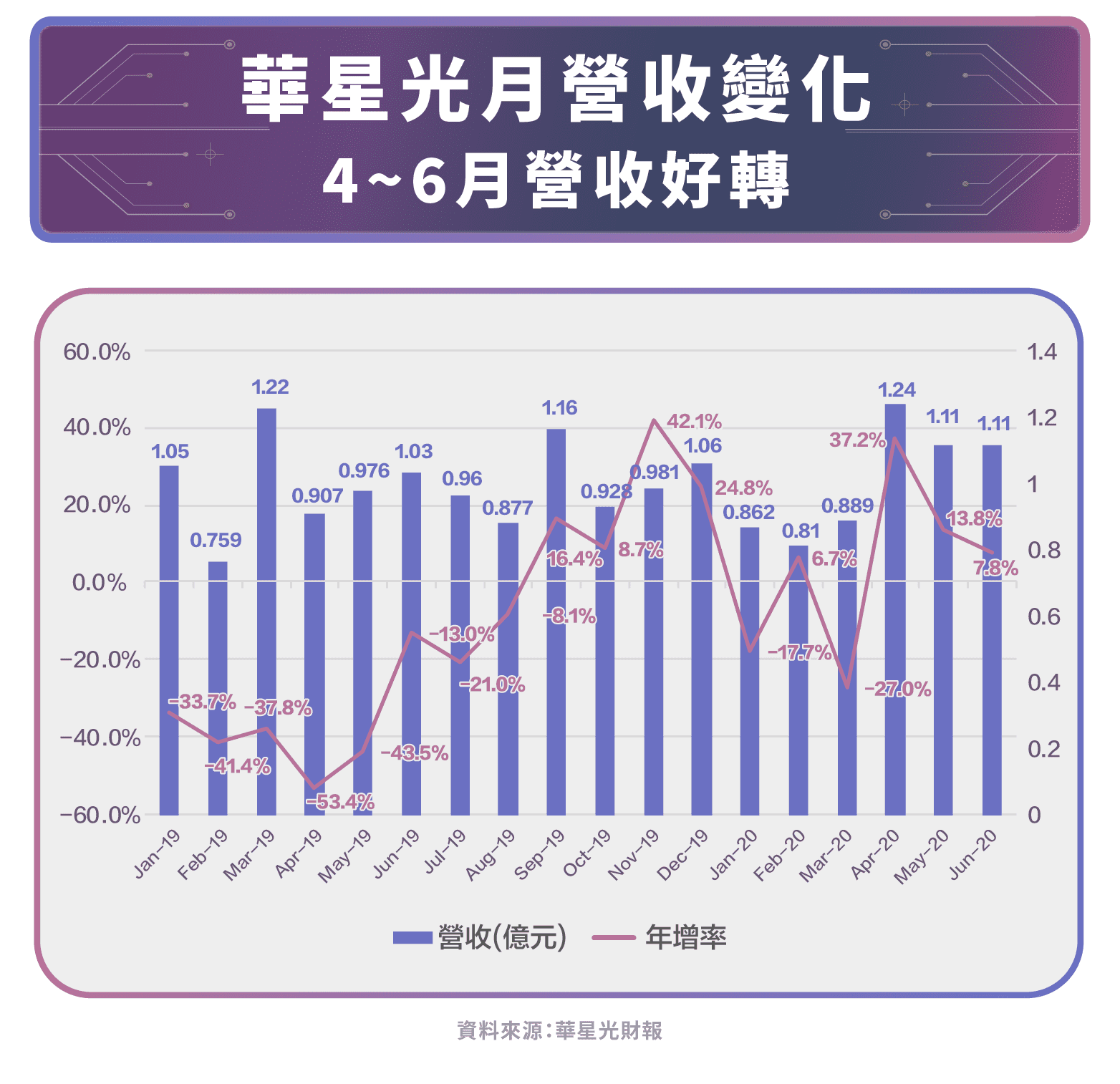

短期營運分析-營收逐漸回升 4、5月自結虧轉盈 EPS 0.63元

華星光4~6月的營收年增率皆大於0,前6個月的營收也小幅年增1.5%,擺脫新冠疫情的陰霾,推測與資料中心在疫情下需求反而增加有關,7月初公司公佈4、5月自結獲利由虧轉盈EPS 0.63元,雖然大部分獲利來自轉投資,但扣除轉投資,公司本業也已經接近損平。

小結

華星光Q2營收開始好轉,4、5月本業也接近損平,加上近兩年存貨狀況獲得改善,折舊下降,如果對美系資料中心出貨增加,今年有機會虧轉盈,最重要觀察的指標是美國資料中心的資本支出狀況,其次是亞洲電信設備商資本支出的狀況。

參考資料:

- 華星光年報、財報

【延伸閱讀】