很巧,在寫這篇文章時,網友 Eric 剛好問我對債券的看法。

先講我的結論:我認為,債券,在「個人」投資組合內,最適比例是 0。

一般正常人,不會直接購買債券(我還真不知道去哪買)。所以,能買到的債券,指的是債券基金。

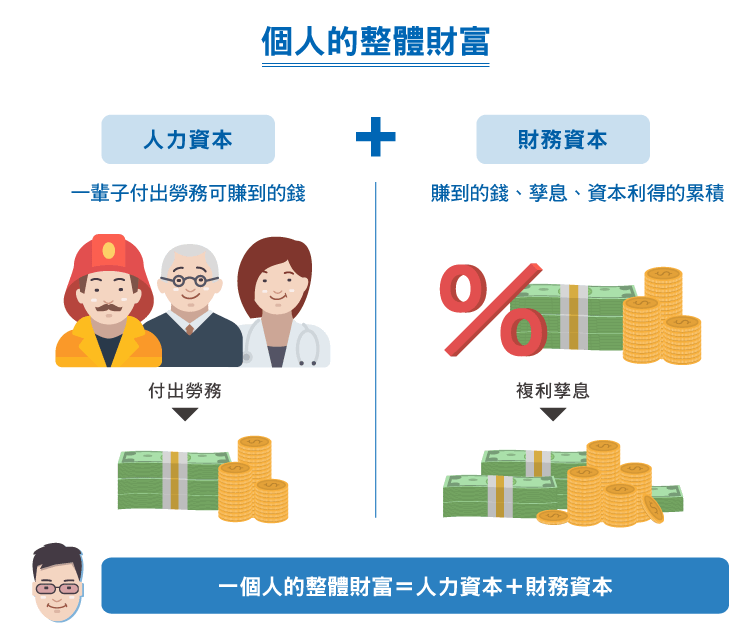

學過生命週期與資產配置的人都知道,一個人的「整體財富」(Total Wealth)等於:「人力資本」(Human Capital)加「財務資本」(Financial Capital)。「人力資本」,就是一個人,一輩子,付出勞務可賺到的錢。「財務資本」,就是這些賺到的錢、孳息、資本利得的累積。

為了計算方便,假設日常生活費用,已經由財務資本的增值支付了。

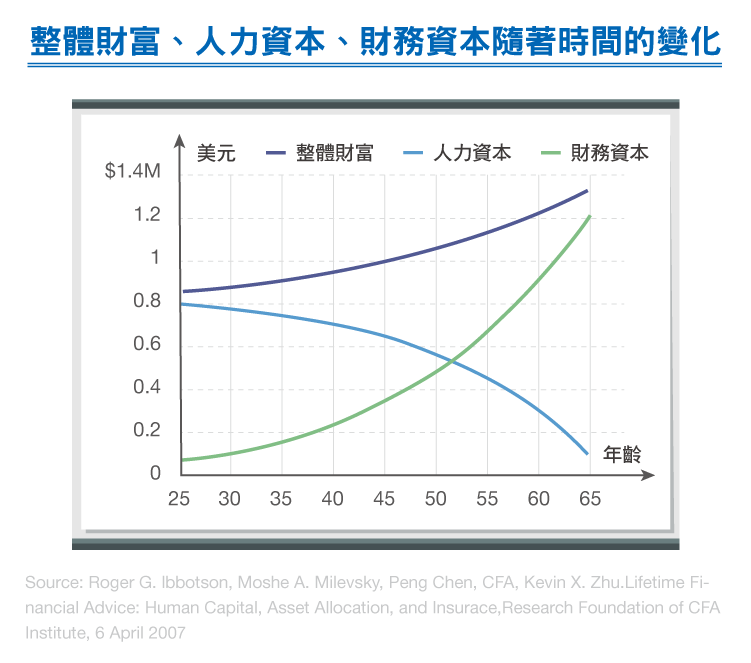

想像,一個 26 歲的年輕人,不靠爸,剛出社會工作,口袋空空,「財務資本」為 0。若年輕人,一年可以賺 36 萬,65 歲退休,每年加薪 3%,工作 40 年可賺 2,714.5 萬,這就是他的「人力資本」。

隨著時間變化,35 歲時,「財務資本」為 412.7 萬,「人力資本」為 2,301.8 萬,以此類推… 65 歲時,「財務資本」為 2,714.5 萬,「人力資本」為 0。

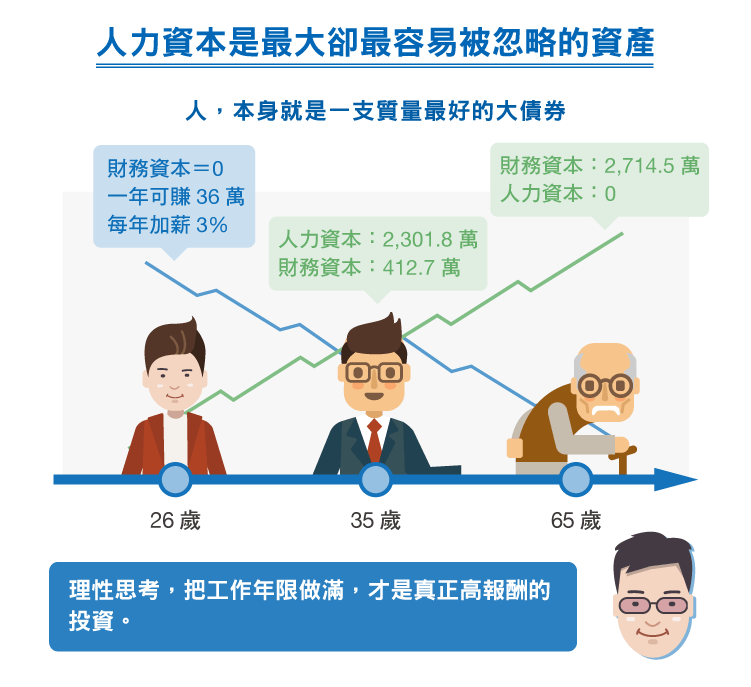

「人力資本」的金流變化,讓你想到什麼?像不像一支結構特殊的債券?

沒錯,人,本身就是一支質量最好的大債券。

在 55 歲,即使將所有「財務資本」投入股市,「人力資本」這支債券還佔了整個投資組合的 37%。這還是將所賺的錢,全部存下的結果。若其中有一半拿去支付生活所需,債券比例高達 54%。所以,到這個階段,其實還不需考慮債券。

到65歲,「財務資本」為 2,714.5 萬,債券比例已經為 0。這個階段,才是真的要考慮,該買股或買債?換一個裝神弄鬼的說法:該如何做「資產配置」?

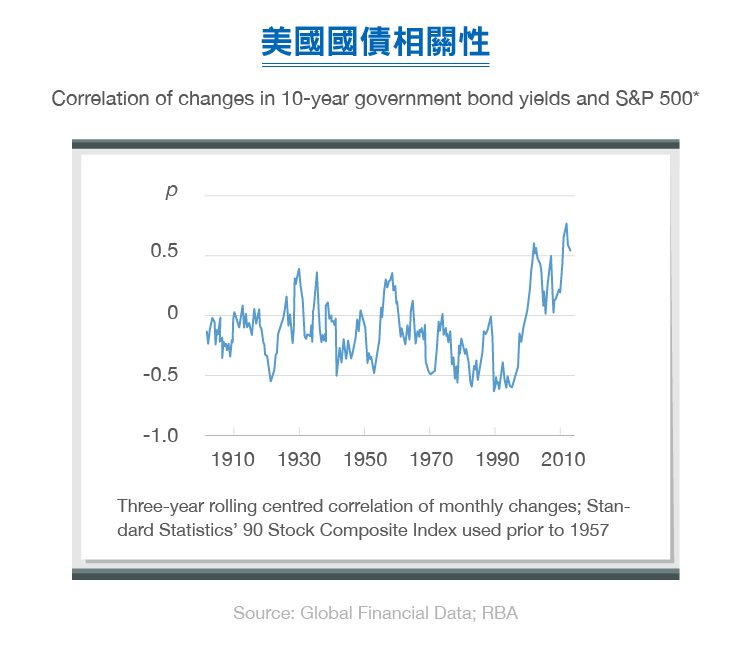

為什麼買債券?傳統看法認為,股市和債市的相關性為 0 或負相關。加入債券,可以降低整體投資組合的風險(波動性)。但股市和債市的相關性為 0 或負的現象…上個世紀末就消失了。

根據 Reserve Bank of Australia 的分析,以美國國債和 S&P500 為例,過去一百年間,股市不好時,就會降息刺激經濟,債券就會漲,因此,股市和債市的確走相反方向。但自1,999年後,股市和債市的走向,大多正相關,近10年更是如此。這已經是資產管理顧問,很頭痛的問題了。

為何如此?有一說,因為世界上錢越來越多,買家太多,就算升息,債券也跌的不多,破壞了原本與股市的關係。詳細原因,就留給專家去研究。我們只須知道,債券跟股市的波動,已經走相同方向。

在投資組合中加入債券的主張,提出「股債平衡」的策略,認為可提高報酬率。聽起來,的確很迷人。讓我用另一個角度,來談「股債平衡」。

「利用『低買高賣』的策略,將手上資產配置 50%『現金』、50% 股市,等股市漲一倍後,賣出 25%,改持『現金』,等股市跌 50% 之後,在將『現金』拿去買股票,反覆操作,迅速致富。」

你相信這個說法嗎?如果,你不信這樣的方法,為何把「現金」改成「債券」,這個理論就成立?

我對債券本身並無意見,但對「再平衡」是有疑慮的,因為「再平衡」跟 Timing 市場有何不同?而且難度更高。因為,原本只要猜股市,現在連債市也要猜。

主張年老應該高債券比例的人,認為這階段會有一些醫療上的支出,所以應該保守。我認為,這個階段其實不適合用比例計算,應該用「絕對數字」。醫療,或一般生活消費,並不是以資產規模計價,若以到 65 歲,「財務資本」為 2,714.5 萬為例,手邊就算留 500 萬定存,可投資金額也超過 80%。

在這樣的架構下,不管生命週期中的任何階段,都很難把大量的債券配置,放進投資組合,更不用談,債券投資本身也有相當的風險;而且債券分析,所需的技術含量,比股票有過之而無不及,不是一般人望文生義可理解的。

照道理,一個債券,在買進的剎那,就可以算出報酬率,只要持有到期,就可以賺到價差和利息,若報酬率可以接受,買進債券未嘗不可,但目前市面上的債券基金,並不提供這樣的確定性。很奇怪吧!

如果,不介意短期股票帳面波動(請參考,不用介意帳面損失),股票加定存的組合,其實就夠了。

回到生命週期與資產配置,「人力資本」是最大,卻最容易被忽略的資產。但這個資產,操作得當,報酬相當驚人。

「人力資本」的債券特質,讓他的價值變化,跟債券的價格變化非常相似。因為特殊的結構,要從「人力資本」這支債券獲得最大的利益,必須把工作「做好,做滿」。

做好

一個26歲的年輕人,就像一支 Duration = 40 的債券,價格變化非常敏感。

如果兩個年輕人起步,都是 36 萬年薪,表現正常的年輕人,以每年 3% 幅度加薪,40 年可賺 2,714.5 萬,另一個表現卓越,因升遷使加薪幅度以 5% 成長,同樣的時間可賺 4,348.8 萬,相差 1,634.3 萬或 60%。

把工作做好,每年多 2% 的加薪,差異就是 24 年的薪水。

做滿

以每年加薪 5% 的例子試算,40 年賺 4,348.8 萬,其中有 1,957 萬,人生整體財富的 45%,是在職場最後 10 年賺的。若加薪幅度 10% 的人,最後 10 年的收入,佔 56.3%。職場表現越優秀的人,最後 10 年賺的錢,比例越高。

知道你的主管為何不退休了吧。

很多人想早點退休,靠投資為生。但理性思考,把工作年限做滿,才是真正高報酬的投資。

《業主型投資人 Invest Like An Owner》授權轉載

【延伸閱讀】

Joseph

Joseph