美股的生物醫藥產業是一個非常獨特的板塊,大體上可以分為生物醫藥製藥、醫療器械診斷以及醫療保險三塊。

今天要討論的主要是生物醫藥製藥產業,大致上又可以分為製藥產業與生物技術產業。不算粉單市場,在納斯達克 (Nasdaq) 等常見的交易市場上市的公司大概在 400 多家左右。這 400 多家公司又可以分為以下幾類:

- 大型製藥公司

比如 Regeneron (REGN) 、Celgene (CELG) 、Amgen (AMGN) 、Gilead Sciences (GILD) 、Biogen (BIIB) 、AbbVie (ABBV) 和 Vertex (VRTX) 等。

這些大公司市值高,有著穩定的盈利、健康的財務和深厚的產品線,有些公司還會發放股息。這類公司屬於風險比較低,比較穩健的投資選擇。這些大公司的股價,在很大程度上影響著 IBB 的走勢。

市場針對這些股票的分析師很多,股價誤價 (mis-price) 的機會不多。

- 商業化中晚期的中小公司

這一類公司已經有產品上市,每年有著可觀的產品收益,同時旗下有著一定的產品線。

這樣的公司包括了 Corium International (CORI) 、Avadel Pharmaceuticals (AVDL) 以及類似 Seattle Genetics (SGEN) 、Tesaro (TSRO) 、Exelixis (EXEL) 、Eagle Pharmaceuticals (EGRX、Supernus Pharmaceuticals (SUPN) 這樣的公司。

這類的公司總體風險比第一類要高,不過業績成長的潛力也相對比較大。

- 商業化早期的中小公司

公司可能只有一個藥物獲得 FDA 的上市批准,處於商業化早期所以盈利還是個問題所在。

比較典型的公司比如 ACADIA Pharmaceuticals (ACAD) 、Synergy Pharmaceuticals (SGYP) 、OMERS (OMER) 和 Portola Pharmaceuticals (PTLA) 等。

這一類公司比起上一類風險又要增大了一些,不過這一類的公司臨床研發的風險已經被降低,所以也是最有可能被大公司溢價收購的,比如曾經的 Relypsa (RLYP) 。

- 處在研發階段的中小公司

根據有沒有產品在臨床三期實驗又可以分為早期研發階段公司和晚期研發階段公司。生物醫藥板塊中大部分公司都處在這個階段,屬於潛力最高,風險最大。

這些公司的候選藥物一旦透過 FDA 的審批或者晚期實驗結果優異,公司的股價很容易一夜翻倍。當然如果被 FDA 拒絶或者實驗不成功,股價被腰斬的例子也是比比皆是。

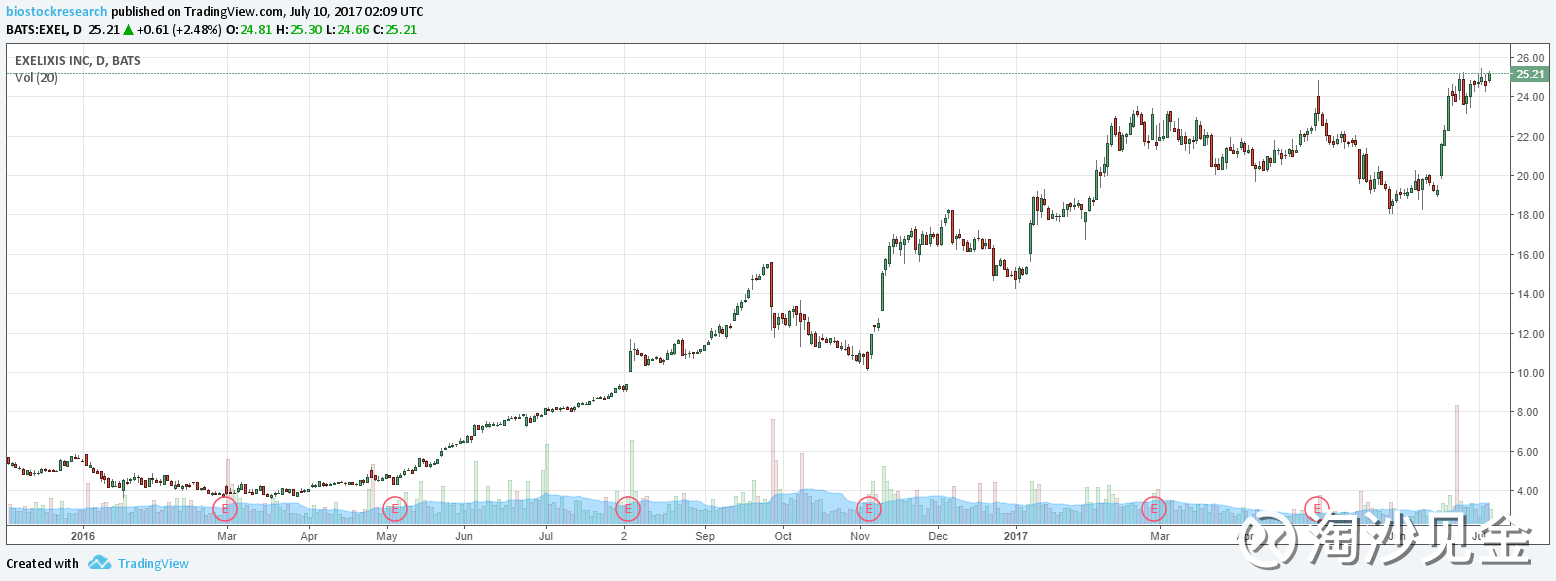

如果後續的商業化再搞得不錯的話,幾年之內翻個幾倍也很正常。上述的 Tesaro (TSRO) 和 Exelixis (EXEL) 就是這類的典型例子。這類公司潛在投資的機會也是最多。

- 垃圾股

生物製藥板塊裡面垃圾股很多,比如 Galena Biopharma (GALE) 和 AEterna Zentaris (AEZS) 。

垃圾股的典型特徵就是旗下產品沒什麼前途,成立很多年也拿不出像樣的產品。公司不斷的稀釋股權然後併股,大部分股價都在 1 以下,偶爾來個一天拉個 20% 或者 30% 的。

對於認真的投資者來講,這一類股票一定要避免。

有了對生物醫藥公司分類的大概瞭解,根據自己的投資目標以及能力,可以考慮以下幾點。

第一類公司/生物醫藥指數型基金應該在投資者醫藥板塊投資組合裡占到 50%-75% 的比重。

對投資者來說,如果沒有時間精力去做個股的功課,投資的首選目標應該是指數型基金 IBB 或者 XBI,而且這個比例應該占到投資組合的 90%以上。

指數型基金的好處是可以避免單個個股票波動影響,同時能夠獲取可觀的收益。定投指數基金的好處很多人都知道,這裡就不再重複。如果對個股感興趣,不妨關注一下 Regeneron (REGN) 和 Celgene (CELG) 。當然,如果 Gilead Sciences (GILD) 能夠在併購市場有些大動作的話也值得關注。

投資二三四類生物醫藥公司之前一定要判斷當前股價估值是否合理以及有無安全邊際的存在。

這應該是一條放之四海皆準的原則,不過考慮到生物醫藥的風險性,這一點尤其重要。如何對還沒有實現盈利的生物醫藥公司進行估值?這個問題本身就值得深入研究。

簡單的來說,現金流折現模型 (DCF) 在這裡幾乎沒有用處。DCF 模型要建立在未來的產品收益之上,而未來產品收益的估計恰恰是最模糊的。

我認為研發階段生物醫藥公司合理的估值方式是應該基於股價營收比 (Price-to-Sales Ratio) 。估計產品未來的最高收益又有兩種辦法。

- 至上而下。首先研究競爭對手產品的銷量,然後假設新的產品可以獲取多少市佔率。

- 至下而上。首先研究市場病人規模的大小,再假設每個病人收取的治療價格,從而估算出產品的未來收益。有了未來產品的收益,再乘以合適的股價營收比,即可得到一個“大概正確”估值。

對於已經上市或者被批准的產品,股價營收比大概在 5-6 之間都是比較合適。對於還處在早期的產品,可以採用更低的股價營收比 1-3 左右。

有了對公司這樣的一個大概估值,再考慮藥物成功的機率以及藥物上市所需的時間,折現便可得到一個相對比較保守的數字。檢查估值是否合理的辦法,就是看看產業內有沒有類似的公司已經被收購,如果該公司收購價和你計算現公司的價值相當,說明你的估值還算比較合理。

現有市價和你估值之間的差距,便是投資的安全邊際。安全邊際越高,風險就相對越小。估值和安全邊際只能提供一個大概模糊的區間,再配上技術分析的一些指標如支持位及阻力位等便可得到一個合理的買入價位。如果能在這個價位以下買到,出錯的機會相對比較小。簡而言之,便宜才是硬道理。

投資二三四類生物醫藥公司首先要考慮風險,再去考慮收益。

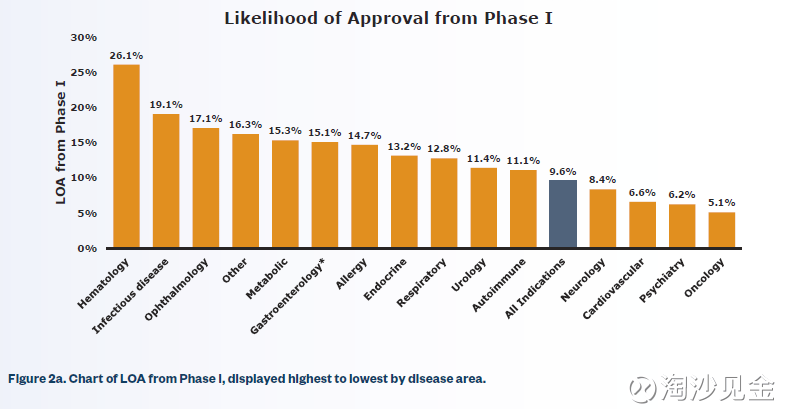

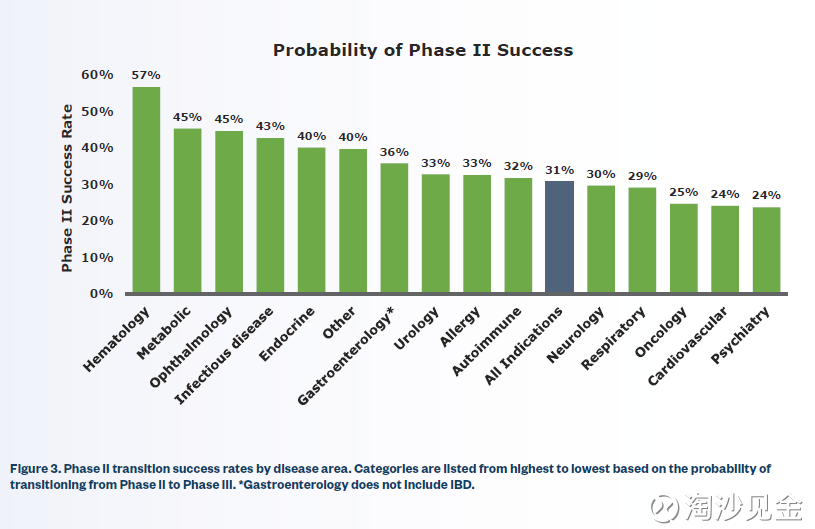

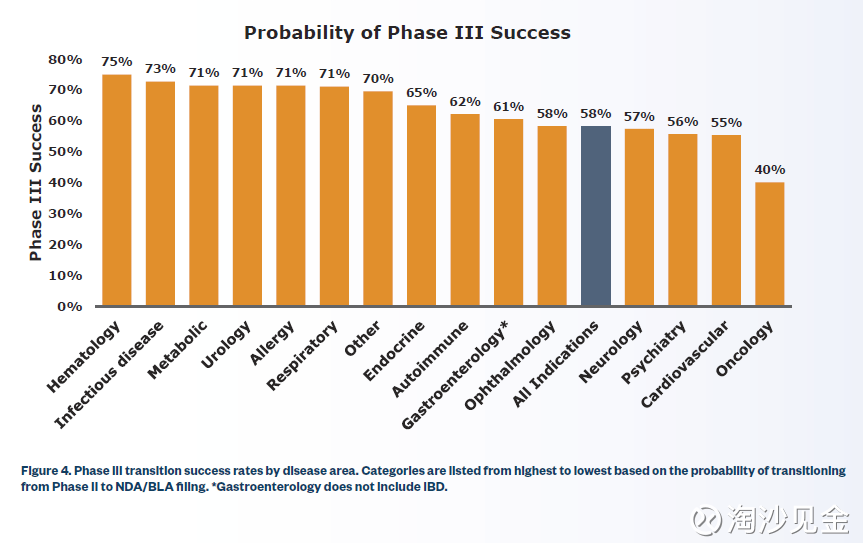

投資研發階段的生物醫藥公司風險有多高,來看看各個階段臨床實驗成功機率就知道了。

(數據來源:Clinical Development Success Rates 2006-2015)

(數據來源:Clinical Development Success Rates 2006-2015)

因此投資者的首先要考慮的問題,如果當前臨床實驗失敗,公司的價值還剩多少?投資的首要目的是要保住資本,所以在投資生物醫藥公司的時候,要優先考慮產品線比較豐富的公司。比起只有單一產品的公司,豐富的產品線會對投資者在某種程度上提供保護。

投資生物醫藥很大程度上是事件或者催化劑驅動的。不建議去賭臨床結果或者 FDA 批准與否,除非:

- 個股的成本近乎為 0;

- 有足夠大的安全邊際。

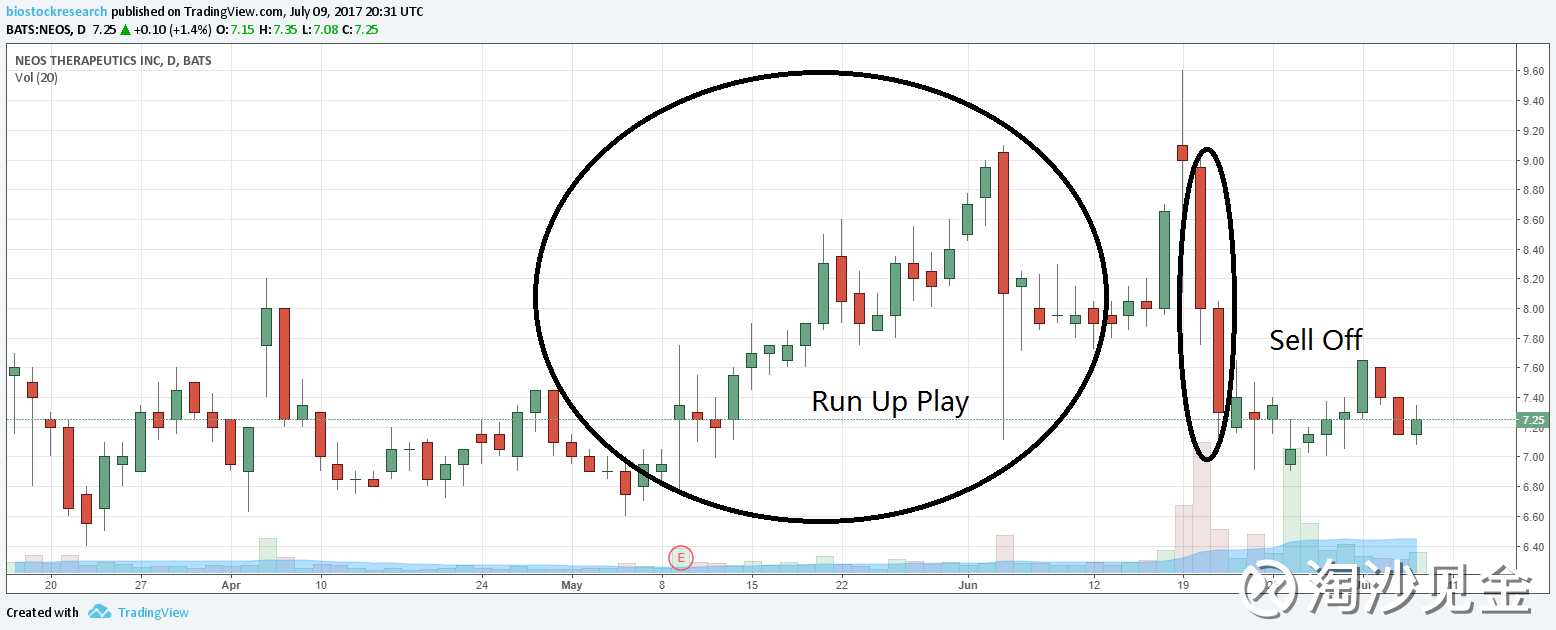

如何做到個股成本為 0?這就要涉及到生物醫藥投資另一個重要的因素 – 催化劑。如果一個股票在短期之內有重大的催化劑 (公佈三期臨床實驗結果/ FDA 批准與否) ,很多時候會進入所謂的”Run Up”模式,也就是隨著離催化劑的時間越來越近,由於注意到的人越來越多,股價也會相應升值。

如果投資者進入該股的時間較早,那麼完全可以利用這段股價升值的時間鎖定部分利潤,降低個股成本,從而不用擔心催化劑的結果。要注意的是 Run Up Play 往往帶來的一個後果就是 Sell on news,就是消息出了之後的短期之內股價的大跌,典型的例子比如下面的 NEOS。

當然每個醫藥股有每個醫藥股的特點,這種模式也並非適用在所有的醫藥股上面。對於生物醫藥投資者來說,催化劑的重要性不言而喻。一個很好的免費資源就是 FDA calendar,這個網站的催化劑列表,可以說涵蓋了生物醫藥公司 80%-90% 的催化劑,值得投資者研究一番。個股短期之內有沒有催化劑,也是一個值得考慮的因素。

建立一個合適的檢查表。這個檢查表包括但是不僅限於以下幾個問題

- 產品針對的市場是不是夠大?

- 產品的科學原理是不是合理?頭號產品的來源是哪裡?

- 管理層的經驗如何?管理層的執行能力如何?

- 跟競爭對手比,產品的優勢在哪裡?產品的臨床表現如何?安全性和效用跟競爭對手相比如何?

- 有沒有足夠的現金支撐到下一個階段?

- 產品的專利情況如何?

公司的股權結構和債務情況如何?投資者應該秉承寧可錯過,不要做錯的態度來衡量生物醫藥股的投資,優先選擇能夠滿足自己設定標準的公司。

在我看來,一個成功的生物醫藥投資目標應該至少具備以下三個要素:

- 當前估值具有極大的安全邊際;

- 相對短期的股價催化劑;

- 能夠滿足預設的檢查表。

滿足這三個要素再配上合理的倉位管理,就會為成功的投資打下堅實的基礎。不過這也只是投資分析的一部分,更重要的部分在於投資者本身。投資者的紀律性和情緒管理能力才是能夠實現投資目標最重要的保障。所謂計劃你的交易,交易你的計劃,兩者缺一不可。

對一個新的公司應該如何做功課呢?首先可以從公司的主頁為投資者提供的內容開始,一般公司主頁都會提供公司在最近投資會議上做的展示。另外就是閲讀公司的提交的 SEC 文件,年度報告 (10-K) 一般會提供很詳細的訊息。想研究公司背後的科學的可以利用 Google Scholar 研究一下公司發佈的論文,文章的引用狀況如何。

想看一下公司專利的狀況可以利用 Google Patents 查找一下。想看一下分析文章可以瀏覽 Seeking Alpha,不過 SA 上面的文章也是良莠不齊,還需要自己分析鑒別。

有兩個作者可以推薦一下:Doctorx 和 Oneil-trader。前者擅長分析大型醫藥公司,後者則關注中小醫藥股比較多。一些關於生物醫藥投資的資源可以在這個網站找到。另外一些機構的持股名單也值得深入研究,這些機構包括了 Omega Funds、Baker Brothers,以及 Perceptive Advisors Holdings。

《雪球》授權轉載

【延伸閱讀】